※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2023年1月19日)

30代になると、結婚や子どもの誕生といったライフイベントを経験する方が増えてきます。家族構成の変化に伴い、マイカーを購入して自動車保険へ初めて加入する方や、子どもの誕生により自動車を乗り換える方も多いのではないでしょうか。

30代の方に向けて、この記事では自動車保険の保険料の平均相場や、おすすめの補償内容について解説します。

30代ではじめて自動車保険に加入する方や30代のライフプランにあった最適な自動車保険について知りたい方はぜひ参考にしてください。

自動車保険の保険料は、補償内容や保険会社だけでなく、車種や使用目的などさまざまな要素によって決まります。保険料に影響するおもな要素である「等級」と「年齢」、「運転者の範囲」について解説します。

等級とは保険契約の年数や事故歴に応じて、保険料の割引・割増を適用する制度です。等級は1等級~20等級の20段階があり、20等級のときにもっとも割引率が高く、逆に1等級は保険料の割増率が一番高くなります。

等級が上がるほど保険料の割引率が高くなる

通常、初めて自動車保険に加入したときは6等級からスタートします。無事故で1年間過ごすと翌年は1等級アップして割引率も上がり、反対に交通事故を起こした場合には翌年の等級が下がり、割引率がダウンします(事故の内容によって1等級あるいは3等級下がります)。

ただし、等級に影響がない「ノーカウント事故」の場合は、無事故のときと同様、翌年に1等級上がります。

たとえば、搭乗者傷害保険や人身傷害保険、弁護士費用補償特約などで保険金のみ受け取った場合はこのノーカウント事故にあたるため、万が一交通事故が起きても等級には影響ありません。

先ほど、「初めて自動車保険に加入したときは6等級からスタート」とお伝えしましたが、新たに2台目以降の自動車を取得し自動車保険に加入する際には、条件を満たせば7等級からスタートできる場合があります。これは「セカンドカー割引(複数所有新規契約)」とよばれますが、通常、新規加入の場合には6等級からスタートすることになるところを、それよりもひとつ等級が上がった状態でスタートできます。等級が上がると割引率が高くなるため保険料は安くなります。

一般的には1台目の自動車で加入している自動車保険は異なる自動車保険に加入していてもセカンドカー割引は適用されますが、同じ保険会社にそろえると、さらに割引される場合もあります。

自動車保険の保険料は、運転者の年齢条件も反映されます。

年齢条件の具体的な区分は保険会社によって異なりますが、一般的には「年齢問わず補償」、「21歳以上補償」、「26歳以上補償」、「35歳以上補償」と分けられます。同内容の保険で比較した場合、保険料は「35歳以上補償」が一番安く、「年齢問わず補償」が一番高くなります。

保険料を抑えたいからといって運転者の年齢設定を高くしていると、設定年齢よりも若い家族の運転時に事故が起きた場合、補償対象外となるため注意が必要です。誰が運転するのかも考慮し、運転者の年齢条件は適切なものを選択しましょう。

運転者の設定は年齢だけでなく、対象となる範囲の違いもあり、範囲を広げるほど保険料は増加します。また、保険会社によって運転者の範囲の区分が異なるため、自動車保険加入時はよく確認しましょう。一般的には以下のように「本人限定」「夫婦限定」「家族限定」「限定なし」の4つの区分に分かれます。

補償される運転者の範囲

具体的には、運転者を記名被保険者だけに限定する「本人限定」が最も保険料の割引率が上がるため保険料が安くなります。一方、運転者の範囲を限定しない「限定なし」が最も保険料の割引率が下がるため、保険料が高くなります。

「本人限定」にすると保険料を抑えられますが、配偶者や同居家族が運転した場合に事故を起こしても自動車保険は適用されません。家族が運転するなら夫婦や家族に運転者の範囲を設定する必要があります。実際に誰が車を運転するのかを踏まえて、運転者の範囲を適切に設定することが重要です。

前項「運転者の年齢」で解説したとおり、保険会社ごとに定められた年齢条件によって保険料の割引率は変化します。年齢以外が同じ条件の保険に加入した場合、保険料は20代より30代の方が安くなります。

では、なぜ年齢によって保険料が変わるのでしょうか。

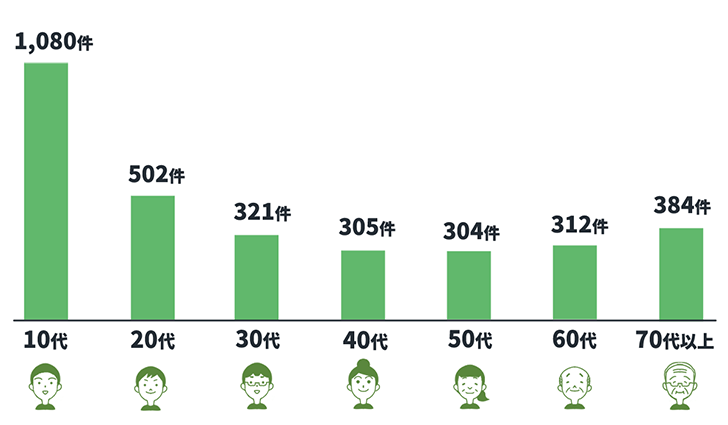

一般的に、30代は20代と比べると事故リスクが下がるため、保険料が安くなる傾向にあります。以下の図を見ると、年代別の免許保有者10万人あたりの交通事故件数は、10代は1,080件、20代は502件と若年層による交通事故がより多く発生していますが、30代は321件、40代は305件と交通事故件数は減少しています。

年齢別の交通事故件数(免許保有者10万人あたり)

このように運転者の年齢によって事故リスクが異なってくるため、保険会社は運転者の年齢によって保険料を変えています。30代以上は若い年代である20代以下の運転者と比較して事故リスクが下がるため、お手頃の保険料が適用される自動車保険が多くなっています。

30代になると、結婚、出産、子育てなどでライフステージが変化し、家族構成が変わる方も少なくありません。自動車保険も、ライフステージごとの車の使い方に合わせた補償内容を検討する必要があります。

結婚をして、夫婦で自動車を共有しているなら、補償対象となる運転者の範囲が契約者本人だけでなく、配偶者や家族も対象となる自動車保険を選ぶ必要があります。

また、30代の子育て世帯となると、子どもの送り迎えや家族でレジャーなどの外出機会も増え、独身時代や夫婦だけの頃とは自動車の利用状況も変化します。たとえば、家族を乗せて出かける機会が増えるのであれば、ご自身や同乗している家族が事故でケガをした際に補償を受けるために、「人身傷害保険」や「搭乗者傷害保険」の加入、増額を検討したいところです。

30代でマイカーを購入し、初めて自動車保険に加入する方もいるかもしれません。

自動車保険には、保険契約の年数や事故歴に応じて保険料の割引・割増を適用する「等級」という制度があります。等級は1等級~20等級の20段階があり、20等級のときにもっとも割引率が高く、逆に1等級は保険料の割増率が一番高くなります。

初めて自動車保険に加入する場合、通常は6等級からのスタートです。契約から日が浅いうちは等級による割引率が高くないため、20代のころから自動車保険を契約している方と比較して保険料が割高となる可能性が高いです。

自動車保険における保険料は年齢や等級だけでなく、車種や組み合わせる補償内容、補償対象者の範囲、適用される割引などで金額が大きく異なります。ほかにも、同じ補償内容や等級、免許証の色でも保険会社ごとに保険料の設定はさまざまです。

ご自身の生活にあわせて必要な補償内容は何かを考えて保険料を検討する必要があります。また、毎月・毎年の負担がどれくらいになるかを考えて、複数の自動車保険を比較したうえで、ご自身に自動車保険を選びましょう。

30代の方が自動車保険に新規加入する場合、が「日常生活」と「レジャー」の用途で用いる自動車の自動車保険に新規加入する場合について考えてみましょう。保険料がどの程度かかるかの目安として、インターネットで見積もりが取れる保険会社5社の保険料を調べました。

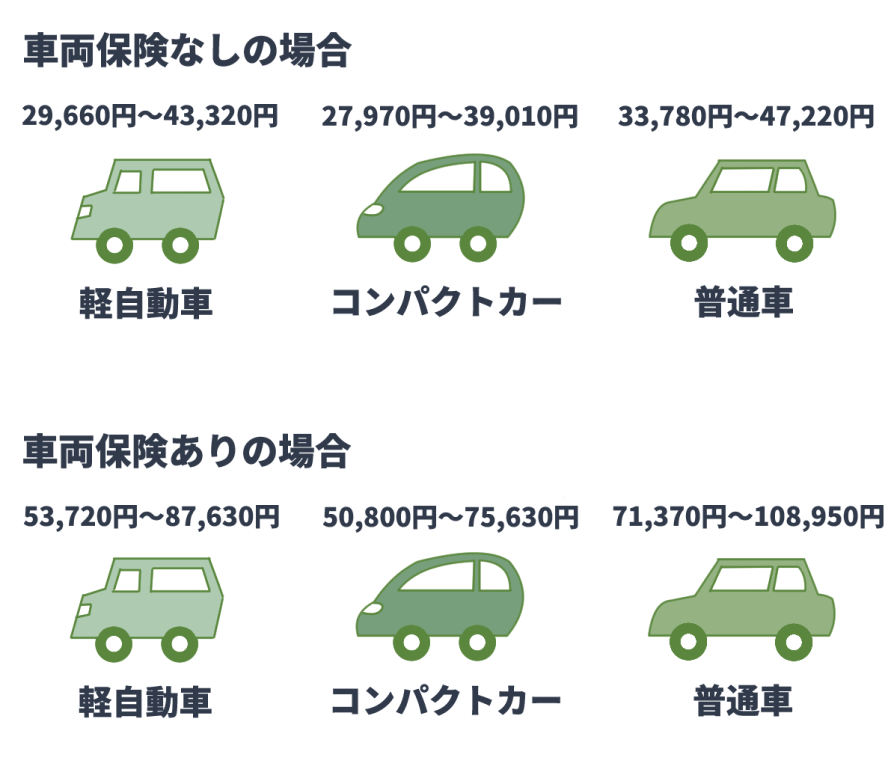

30代の自動車保険相場(年額/6等級の場合)

自動車のグレードが上がるとエコカー割引や自動運転割引などが適用されるため、車両保険なしの場合は保険料が下がる傾向にあります。一方、車両保険ありの場合は自動車本体価格(補償上限額)に大きく左右されます。なお、詳細については、以下のとおりです。

30代の自動車保険の年額・月額(6等級の場合)の目安

| 年間保険料(月額) | ||

|---|---|---|

| 車両保険あり | 車両保険なし | |

| 軽自動車 | 53,720円~87,630円 (月額4,477円~7,303円) |

29,660円~43,320円 (月額2,472円~3,610円) |

| コンパクトカー | 50,800円~76,630円 (月額4,233円~6,303円) |

27,970円~39,010円 (月額2,331円~3,251円) |

| 普通車 | 71,370円~108,950円 (月額5,948円~9,079円) |

33,780円~47,220円 (月額2,815円~3,935円) |

【前提条件】

同様の条件でも車両保険を加えると、保険料は上がります。設定する車両保険の補償額によっても異なりますが、車両保険を付けると保険料の負担が2倍近くになるケースも多くなります。

とはいえ、車両の修理ができないほどの損害の場合には、車両保険に加入していないと新たに自動車を購入する資金を全額自己負担しなくてはならない可能性もあります。事故の内容によっては事故相手から補償されるケースもありますが、事故には過失割合があり、相手方の過失による範囲までしか保険金が受け取れません。その点、車両保険に加入していると、ご自身の過失割合分も補償されるほか、台風や洪水などの自然災害による自動車の損壊も補償されます。保険料の金額だけで「加入する」「加入しない」を決めるのではなく、補償内容などを理解した上で、その必要性を検討することをおすすめします。

なお、保険料は車種や選択する補償内容・特約、自動車の利用状況などによって変化するため、上記の保険料の目安は、今回算出した条件にあてはまる場合の相場となります。

続いて、30代で13等級まで等級が上がった場合の保険料をみてみましょう。

等級以外の条件は、前述の加入時において「6等級」である場合と同じ設定です。

30代の自動車保険の年額・月額(13等級の場合)の目安

| 年間保険料(月額) | ||

|---|---|---|

| 車両保険あり | 車両保険なし | |

| 軽自動車 | 28,820円~34,070円 (月額2,402円~2,839円) |

15,420円~18,330円 (月額1,285円~1,528円) |

| コンパクトカー | 25,350円~30,190円 (月額2,113円~2,516円) |

14,060円~17,770円 (月額1,172円~1,481円) |

| 普通車 | 35,520円~41,860円 (月額2,960円~3,488円) |

16,440円~20,070円 (月額1,370円~1,673円) |

【前提条件】

上で試算したケースの場合、等級が6等級から13等級までアップした結果、6等級の状態と比較して保険料が大幅に減少し、どの車種も20,070円以下となりました。13等級で車両保険を加えても、6等級で車両保険を付けなかった場合と、大きくは変わらない保険料になりました。

自動車事故でご自身や家族がケガなどしたときのことを考えれば、補償内容は手厚くしたいところです。しかし、補償を手厚くするほど保険料は高くなります。必要な補償はしっかり備えつつ、保険料を抑えるにはどのような方法があるのでしょうか。

前述の「運転者の範囲」でもご説明したとおり、対象となる運転者の範囲を広げるほど保険料は高くなり、限定するほど保険料は低くなります。一般的には「本人限定」「夫婦限定」「家族限定」「限定なし」の4つの区分に分かれます。運転するのがご自身やご自身と配偶者だけであれば、「本人限定」や「夫婦限定」にすると保険料を抑えやすくなります。

ただし、運転者を本人だけや夫婦・家族だけに絞ると、対象者以外の人が運転していた場合は補償されません。友人・知人などに自動車を貸す機会があるのであれば、対象を限定しすぎないようにしましょう。

なお、保険会社によって運転者の範囲の区分が異なることがあるため、自動車保険加入時はよく確認しましょう。

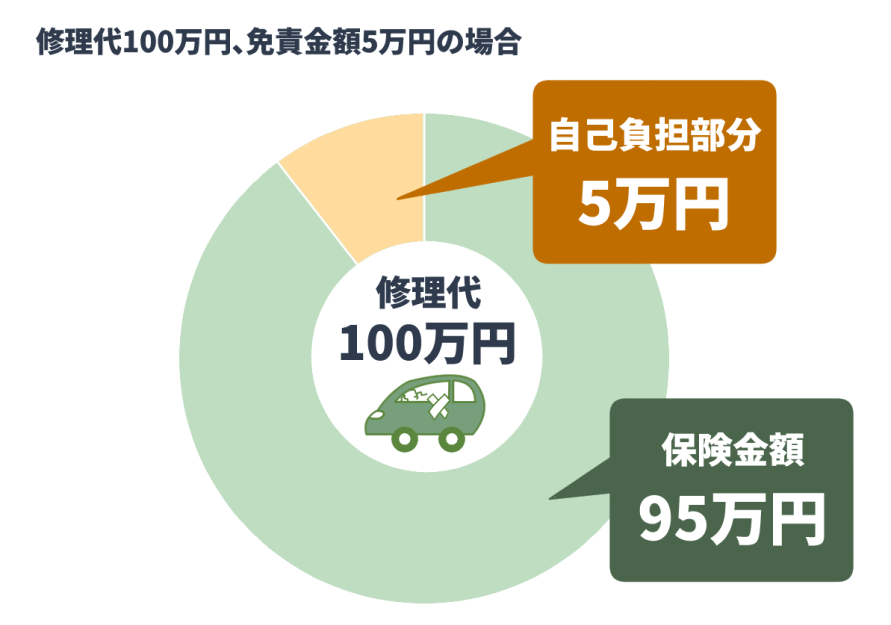

車両保険に加入する場合、自己負担金額を設定します。自己負担金額とは、車両保険による補償を受ける際、契約者ご自身が自己負担する金額で「免責金額」といわれます。この免責金額(自己負担額)を高く設定すると、保険料を抑えることができます。

たとえば、免責金額を5万円に設定していたとします。事故により自動車が破損し修理費用が100万円かかった場合には、免責金額に設定した5万円はご自身が負担し、のこりの95万円を保険金として受け取ることになります。反対に、免責金額を0円に設定していた場合には、自動車保険で修理費用全額の100万円が補償されます。ただし、免責金額を低く設定すると、ご自身で修理費用を負担する金額は少なくなりますが、保険料は高くなります。

免責金額とは?

なお、免責費用を5万円に設定した場合に、修理費用が5万円以内で済んだケースでは保険金は受け取れません。5万円を超える部分の金額に対して、保険金が受け取れます。免責金額は1回目の自動車事故につき「5万円」・2回目以降「10万円」や、1回目「0万円」・2回目以降「10万円」など、選べる組み合わせが変化することもあるので、詳しくは保険会社へ確認してみましょう。

また、車両保険には「車両保険(一般型)」と「車対車+A(エコノミー型)」といった、適用範囲の設定があるケースもあります。名称は保険会社ごとに異なりますが、車対車+A(エコノミー型)にあたるものは、補償範囲を災害や車同士の接触事故、落書き・ガラス破損などの被害に限定しており、保険料がお手頃です。対して、車両保険(一般型)と呼ばれるものは当て逃げや車以外との物損事故もカバーしますが、車対車+A(エコノミー型)に比べて保険料が高くなります。

運転への不安があまりないようであれば、車両保険の補償範囲を限定してもよいでしょう。反対に、車の運転に不慣れな方は、車両保険の補償範囲を広くした方がよいかもしれません。

自動車保険は免許証の色や2台目以降の車である場合に受けられる、各種割引制度が用意されていることがほとんどです。

免許証は新規取得時が3年有効のグリーン免許、初回更新を受けると3年有効のブルー免許となり、その次の更新時に無事故・無違反であればゴールド免許になります。ゴールド免許になるには、新規取得から最短でも6年程度の期間が必要なので、20代よりも30代の方がゴールド免許になっている人が多いでしょう。

また、同居の家族や配偶者が車を保有しており、世帯内で2台目以降の車になるのであれば、セカンドカー割引が受けられる場合もあります。通常、新規加入時は6等級からとなりますが、セカンドカー割引では7等級からのスタートとなり、保険料の割引率が高くなります。

ほかにも保険証券を発行しない場合の割引や、安全性能の高い車に適用される割引制度も存在します。名称や割引率など、制度内容は保険会社ごとに違いがありますが、条件にあてはまるものがあれば活用しましょう。

おもな割引制度

| 割引制度 | 内容 |

|---|---|

| インターネット割引 | インターネットから申し込む場合に保険料が割引される。 |

| 早期契約割引(早割) | 満期日や補償開始希望日の45日前や2ヵ月前など、保険会社が決めた期間より前に次年度の自動車保険の契約を行うと割引される。 |

| セカンドカー割引 | 2台目以降のお車にはじめて自動車保険を契約される場合、適用条件を満たせば、通常よりも1つ進んだ等級で契約できる |

| エコカー割引 | 契約車両が電気自動車またはハイブリッド自動車など保険会社が指定する自動車の場合に割引される。 |

| ゴールド免許割引 | 自動車を主に使用する人(記名被保険者)がゴールド免許だと保険料が割引される |

自動車保険の等級は、家族間での引継ぎも可能です。30代ではじめて自動車保険に加入するという方の場合、配偶者や親が車の運転をしなくなったのであれば、その等級を譲渡してもらうと、6等級からスタートするよりも保険料が安くなります。引継ぎできる間柄は、配偶者や同居している親族などに限定されますが、引継ぎの対象であれば検討してみましょう。

なお、配偶者以外の家族間で等級引継ぎをする場合は、同居していることが条件です。すでに実家を離れて一人暮らしをしていたり、結婚して別世帯になったりしていると、等級引継ぎはできません。家族からの等級引継ぎを考えるなら、別居する前に手続きしましょう。

普通自動車と比べ、軽自動車は保険料の負担がお手頃な傾向にあります。保険料が抑えられた分、車両保険や人身傷害保険を手厚くするために使うこともできます。

軽自動車も最近は車内空間が広く取れるよう工夫されていたり、子育て世帯も使いやすい低めの床やスライドドア仕様になっていたりと、30代の方が使う車の選択肢として十分な性能を備えたものが登場しています。

さらに、軽自動車は自動車税や車検費用も普通自動車より安く燃費もいいです。車の維持費を抑えたい場合は、軽自動車への乗り換えもひとつの手段として考えてみるのはいかがでしょうか。

「補償の重複」とは、複数の保険契約で同じ損害に対する補償が重なっている状態のことです。損害保険の場合、複数の保険に加入していても、ひとつの事故に対して実際に生じた損害額までしか保険金が支払われません。具体的には、「人身傷害保険」や「個人賠償責任保険」、「弁護士費用特約」などは、重複が起きやすい補償です。補償を選ぶ際は内容が重複しないよう、火災保険や自転車保険など、ご自身や家族が加入しているその他の保険も含めて確認することが重要です。

「人身傷害保険」は、一般的に補償が2タイプ(「車内のみ補償型」と「車内+車外補償型」)に分かれていますが、たとえば、複数台の自動車を保有している場合には、後者の補償が広いタイプを複数台の自動車の契約につけていると補償が重複しやすくなります。1台目の車で「車内+車外補償型」の契約をしていれば、2台目以降の車がたとえ「車内のみ補償型」の契約であっても、“車外補償”のある「車内+車外補償型」を契約している車の人身傷害保険でカバーできるからです。

家族で複数の自動車を所有している場合、それぞれの自動車保険に「弁護士費用補償特約」「ファミリーバイク特約」などを付帯してしまうと、補償の重複が発生します。1世帯で1人加入すれば、契約者以外に同居の親族や別居の未婚の子まで補償を受けることができます。

個人賠償責任保険は、記名被保険者自身あるいは家族で2台以上の車を持っている場合や、火災保険などの他の保険での特約と重複する可能性があります。

夫婦など同居家族も自動車を運転する場合は、自動車保険の年齢に注意しましょう。

前述の「運転者の年齢」でも解説したとおり、自動車保険は運転者の年齢も保険料に影響し、若い世代ほど負担が大きくなります。

一般的には「年齢を問わず補償」、「21歳以上補償」、「26歳以上補償」、「35歳以上補償」に分けられます。保険料は「35歳以上補償」が一番安く、「年齢を問わず補償」が一番高くなります。しかし、保険料を抑えたいからといって運転者の年齢設定を高くしていると、設定年齢よりも若い家族の運転時に事故が起きた場合、補償対象外となるため注意が必要です。

たとえば契約者35歳・配偶者27歳で、夫婦揃って運転するのであれば、運転者の年齢を35歳以上にすると、配偶者が起こした事故は補償されなくなります。また、配偶者の年齢条件の区分が変わるタイミングで保険内容を変更しないと、割高な保険料を適用した状態が続くため注意が必要です。

運転する家族の年齢にあわせて、運転者の年齢を設定しましょう。また、保険料が安くなる年齢を迎えたら保険会社・代理店に連絡して年齢条件の設定を変更しましょう。

自動車保険の支払い方法によっては、保険料が割引かれる場合があります。多くの場合、保険料の支払いを年払いの一括にすると、保険料が割引になります。ほかにも、保険始期日から30日前や50日前など、余裕を持って契約を済ませると早割が適用される保険もあるので確認してみましょう。

自動車保険に加入するには、「対面販売型(対面型)」と「通販型(ダイレクト型)」のどちらかの方法で加入する必要があります。代理店を通さず、契約者と保険会社が直接契約を結ぶ「通販型(ダイレクト型)」と呼ばれる自動車保険は「対面販売型(対面型)」と異なり、間に入る代理店へ支払う手数料などがかからないため、保険料を抑えられる傾向があります。

しかし、「通販型(ダイレクト型)」の自動車保険は契約者自身が複数ある自動車保険から適切な補償範囲や特約の要・不要、補償額はどれくらいがよいかなど、数多くの項目について考え、比較・検討しなければなりません。ご自身で情報収集して最適なプランを選択するのは難しい、と感じる方にとっては、保険選びのアドバイスをしてくれたり、保険内容を見直したいときや満期時に電話で連絡してくれたりなど、保険の担当者が付く「対面販売型(対面型)」ならではのメリットもあります。どちらがご自身に合っているかを考えたうえで選びましょう。

自動車保険は、たとえ契約者が同じ年齢・車種でも、等級や免許証の色、組み合わせる補償内容・特約によって、保険料が大きく異なります。そのため、車の使用頻度・目的を考え、ライフプランにあわせた保険内容を選ぶことが重要です。補償内容の変更や特約の付け外しだけでなく、保険そのものを乗り換えることで、保険料の負担を軽減できる場合もあります。家計を見直す際は、自動車保険を数社から比較・検討して最適なものを選びましょう。

自動車保険の比較・検討の際は、複数の保険会社からまとめて見積もりが取れる、一括見積もりサイトの利用が便利です。現在の保険加入の状況や車の情報、希望する補償内容などを選択すると、保険会社ごとに個別の問い合わせをしなくても、まとめて見積もりが取得できます。各社の見積もり内容を比較し、保険の見直しに役立てましょう。

楽天 保険の比較(自動車保険)30代は、結婚して独立した世帯を持ち、子どもが生まれて家族が増える人も多くなる年代です。ライフステージの変化から、マイホームやマイカーを購入し、支出が増える時期でもあるでしょう。また、子育てや教育の資金など、今後のライフプランに向けて家計の負担を減らすべく、自動車保険の保険料は少しでも抑えたい、と思う方も多いかもしれません。

この記事では、30代の方の自動車保険の保険料相場に触れつつ、30代ではどのような補償内容が必要になるのか、どのような保険料の抑え方があるのかについて解説しました。30代の方の場合には、子どもの送り迎えや家族連れでの外出など、独身のときとは車の利用方法や頻度が変化することも考えられますので、人身傷害保険や車両保険などの補償を手厚くするなど、補償内容も適したものに変える必要があります。また、ほかに加入している保険と補償が重複しないかを確認したり、割引が適用される条件にあてはまるなら、積極的に活用したり、保険料の負担を軽減しましょう。

大手損害保険会社に事務職で入社後、お客さまに直接会って人生に関わるお金のサポートをする仕事がしたいとの想いから2001年FP資格を取得し独立。2006年から6年間日本FP協会鳥取支部長。現在LifeForYou代表として年間500件の相談・講演・執筆・メディア出演業務をおこなっている。得意分野はライフプラン、保険、iDeCo、年金、家計節約、不動産。

【保有資格】

日本FP協会会員(CFP®)、ヨガインストラクター(全米ヨガアライアンスRYT200)野菜ソムリエ、アスリートフードマイスター

https://snowcake2013.wixsite.com/fp-yukiko

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2023年1月19日)

2210709-

2310

最短5分から

1番安い自動車保険を見つけよう!