※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2023年12月25日)

「子どもが免許を取得するので車を譲りたい」「自動車保険の乗り換えを検討している」という方は多いのではないでしょうか?しかし、その際、これまでの等級が引き継げるのか、気になることもあるでしょう。等級とは、契約者の事故歴の有無などに応じて自動車保険料の割引率が変わるしくみですが、自動車保険の等級引継ぎにより保険料をおさえられる場合があります。

この記事では、保険会社を他社に乗り換える際の等級の引継ぎや等級を配偶者(夫婦)・親子間で引き継ぐメリットや条件、手続きなどをご紹介。引継ぎができるケースとできないケース、注意点などもわかりやすく解説します。

自動車保険は、契約者間の保険料負担の公平性を確保するため、契約者の事故歴の有無や事故の内容、回数などに応じて「等級」が定められ、保険料が変わるしくみとなっています。

自動車保険の等級制度(ノンフリート等級制度)とは、総契約台数が9台以下のノンフリート契約者に対して適用される保険料率の制度で、以下のように等級が上がるほど保険料の割引率が高くなります。

等級が上がるほど保険料の割引率が高くなる

等級の区分は全部で1~20等級まであり、初めて自動車保険に加入する場合は、原則として6等級から始まります※。無事故であれば毎年1等級上がり、逆に事故などで自動車保険を使用すると、基本的に等級が1等級または3等級下がります。1等級下がる事故が「1等級ダウン事故」、3等級下がる事故が「3等級ダウン事故」です。

ただし、等級が下がらない「ノーカウント事故」に分類される事故もあります。ノーカウント事故とは、事故で自分がケガをして人身傷害保険から保険金を受け取った場合など、事故がなかったものとして扱われ、等級が下がらない事故のことです。

自動車保険の等級は、家族間で引き継ぐことができます。引継ぎができる詳しい条件については後述しますが、同居の親子間などで等級の引継ぎが可能です。

たとえば、子どもが初めて免許を取得して車を購入する場合には、新規に自動車保険の契約をすると等級は原則として6等級※からスタートします。前述のとおり、等級は高いほど保険料の割引率も大きくなるため、運転免許を取り立ての場合には、長年運転をしている親ほどは等級が高くなく、割引率も大きくないことが多いでしょう。

しかし、親から子どもに車を譲る場合には、子どもは親の等級で自動車保険に加入することができます。その際、親の等級が6等級よりも高い等級であれば、子どもは、新規で自動車保険に加入するよりも保険料を抑えられる可能性があります。

なお、等級を子どもに引き継いだ親は、新規で自動車保険の契約する必要があり、等級は原則として6等級※に下がる点には注意をしましょう。親が新たに契約した自動車保険の保険料は上がりますが、同じ6等級でも年齢の高い親が被保険者となる方が、トータルでは保険料が抑えやすくなります。

親子間で自動車保険の等級を引継ぐ場合、一般的に以下の流れで手続きを進めていきます。

同居の親子間における等級の引継ぎ

最初に、車両入替の手続きをおこないます。車両入替とは、購入または譲り受けて新しく車を取得したときに自動車保険の対象車両を現在の車から新しく取得した車に変更することです。

次に、親子間で等級を引き継ぐ場合、親の車・親の名義で加入していた自動車保険を子どもの車・子どもの名義に変更する必要があります。まずは、親が現在加入している自動車保険の保険会社に連絡しましょう。

もしも親の等級が10等級であれば、車両入替の手続きをおこなうことで、子どもは通常の6等級ではなく、10等級からスタートできます。しかし、等級を子どもに引き継いだ親は、新しく取得した車を利用するにあたりそのままでは無保険の状態になるため、新たに自動車保険に加入する手続きが必要です。

無保険期間をつくらないためには、子どもの車の納車日よりも前に車両入替と新規加入手続きが必要になるため、あらかじめ保険会社に連絡して確認しておきましょう。車両入替には子どもの車の車検証が必要なので、販売店に依頼して早めに入手しておくことで手続きがスムーズになります。

自動車保険の等級は引継ぎができるケースとできないケースがあります。どのような場合に等級の引継ぎが可能なのか、具体的にみていきましょう。

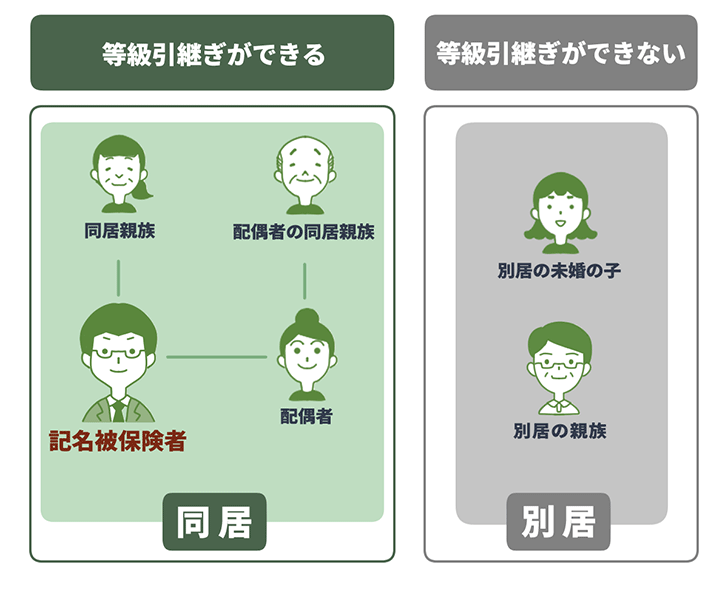

前述のとおり家族間の等級の引継ぎは可能ですが、条件があります。等級を引き継ぐことができるのは、引き継ぐ相手が以下のいずれかに該当する場合となります。

等級引継ぎの条件

配偶者に引き継ぐ場合には同居は条件ではありませんが、それ以外の親族に引継ぎたい場合は同居が条件です。

また、親族とは「6親等内の血族または3親等内の姻族」を指します。これらの条件を満たさない場合、等級は引き継げません。

前述のとおり、配偶者であれば同居・別居は問われないため自動車保険の等級の引継ぎが可能です。しかし配偶者以外の親族の場合は、同居中でないと等級の引継ぎはできません。子どもが社会人になり、独立して別居となる場合、等級は引き継げないため注意しましょう。

なお別居中にも関わらず、同居と偽って等級引継ぎをするのはやめましょう。保険会社への虚偽の申告は、発覚すると保険契約の解除となるケースもありますので、おこなってはいけません。

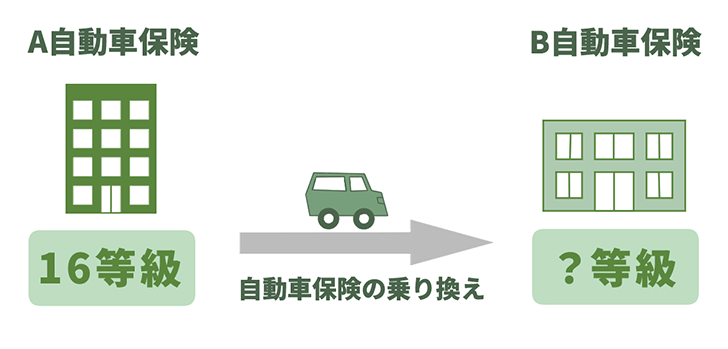

自動車保険を他の保険会社に乗り換える場合でも、等級を引き継ぐことはできるのでしょうか?

自動車保険を他社に乗り換えた際の等級引継ぎ

自動車保険の等級制度(ノンフリート等級制度)は、どの保険会社でも原則として共通して適用される制度です。したがって、自動車保険の乗り換え時に等級を引き継ぐことは可能です。ただし一部の共済では、等級の引継ぎができないケースがありますのでご注意ください。

また、他の保険会社へ等級を引き継ぐ場合には、契約期間中に変更すると満期が先延ばしになるため、等級が上がるタイミングが遅れる点にも注意しましょう。保険料がお手頃な他社に早く切り替えたほうが保険料の総支払額を抑えられる場合もありますが、等級が上がって保険料が下がる時期が遅れると、保険料の負担が増える場合もあります。

現在車を所有している方が新たに2台目を購入する場合、2台目の車で自動車保険に新規加入する方法のほか、1台目の自動車保険を2台目に引継ぎ、1台目で自動車保険に新規加入することもできます。1台目と2台目の保険会社が違っても、等級の引継ぎは原則として可能です。

また、保険会社によっては、車を2台以上保有する方を対象として「セカンドカー割引(複数所有新規契約)」を設定している場合があります。複数台保有する場合はこの割引をうまく活用しましょう。

セカンドカー割引とは、2台目以降の車に自動車保険を契約する場合、一定の条件を満たせば7等級からスタートする割引制度です。通常の6等級スタートよりも保険料が抑えられます。なお、呼称は保険会社によって異なることがあります。

最後に、等級引継ぎをおこなう場合には、以下の点についても認識しておきましょう。必要なときに「手続きができない」とならないように注意しましょう。

自動車保険を継続する場合でも、満期日の翌日から原則7日以内に継続の手続きをしなければ、等級の引継ぎはできません。前の自動車保険の契約と新しい自動車保険の契約の間に空白期間ができる場合には注意が必要です。ただし、「中断証明書」を取得した場合は、中断日の翌日から最長10年間は等級の引継ぎができます。

中断証明書とは、契約中の車の廃車や海外渡航などの何らかの理由で自動車保険の契約をいったん中断したい場合に、記名被保険者の申請によって発行される証明書です。保険契約を中途解約する場合は、保険会社に連絡して中断証明書を忘れずに発行してもらいましょう。

なお、中断証明書の発行手続きにあたっては、必要書類として中断証明書発行依頼書、保険証券、抹消登録証明書などの廃車・譲渡・返還などに関する証明書が求められます。

また、中断証明書の発行可能期間は保険会社ごとに異なりますが、発行期間を過ぎてしまい中断証明書を取得できないと、等級の引継ぎができずリセットされてしまいます。その場合は再び自動車保険に加入するときには6等級からのスタートとなりますので注意しましょう。

保険会社によって規定は異なりますが、虚偽の告知や保険金の不正受給、保険料の滞納などがあると、契約が解除となるケースがあります。保険会社から契約を解除された場合、自動車保険の等級を引き継ぐことはできません。

自動車保険の等級は、配偶者や同居の家族に引き継いだり、他社へ保険を乗り換える際に引継いだりすることができます。とくに、等級の高い親から子どもへ等級を引き継ぐ場合には、子どもが新規で自動車保険の契約をするよりも保険料をトータルで抑えることができる可能性があります。必要に応じて等級の引継ぎの手続きを検討しましょう。

気を付けておきたいのが、等級を引き継げる家族の範囲です。配偶者の場合にはかならずしも同居である必要はありませんが、子や親族の場合には別居であると等級を引き継ぐことができません。子どもが独立して家を出る予定であれば、同居している間に等級引継ぎの手続きを済ませるようにしましょう。等級引継ぎを終えたあとに別居をした場合には補償対象となります。

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。趣味はサウナ(サウナ・スパプロフェッショナル)。

https://www.rapportco.com/

【保有資格】

1級ファイナンシャルプランニング技能士、日本FP協会会員(CFP®)

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

( 掲載開始日:2022年10月11日 )

2310726-2410

最短5分から

1番安い自動車保険を見つけよう!