※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2023年3月23日)

ふと街中を見回してみると、以前より軽自動車が増えた気がしませんか。もちろん、性能やデザイン性が上がったこともありますが、維持費や自動車保険の保険料の相場といった“軽自動車ならでは”のお金の面での魅力がアップしているのも要因です。そこで、普通自動車やコンパクトカーに比べて軽自動車の維持費や保険料がどれくらい安いか、その比較とともに、自動車保険の保険料を抑えるコツをわかりやすくお伝えします。

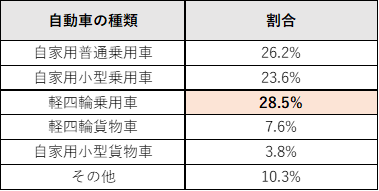

いま、「軽自動車」に熱い視線が集まっています。以下の表にあるように、軽自動車は日本国内で保有されているクルマの約3割を占めています。

その一番の魅力は、低燃費、低価格、税金負担の軽さという経済性の良さです。加えて、使い勝手の良さは折り紙付きです。車幅が1.48m以下のため、不安感なく市街地の路地や細い農道でも走行でき、対向車ともスムーズにすれ違うことができます。

また、最小回転半径は一般的に4.5㎡程度のため、わずかなスペースで駐車しなければならない際にも、小回りが利いてラクラク。スペースが狭めの駐車場においても、乗り降りしやすいメリットがあります。

全車種に対する軽自動車(軽四輪乗用車)の割合

出典:損害保険料率算出機構「自動車保険の概況_2021年度(2020年度統計)」をもとに作成

気になる維持費は、具体的にはいくらくらい違うのでしょうか。以下の「車の維持費の目安を比較(年間)」を見ると、普通自動車に比べ、軽自動車は年額で6~12万円程度負担が軽くなります(車種による)。月額でいえば、5,000円~1万円程度の差になる計算です。ちなみに、コンパクトカーは、普通自動車と軽自動車の中間くらいの位置づけです。

| 車の維持費の目安を比較(年間) | |||

|---|---|---|---|

| 普通自動車 | コンパクトカー (小型自動車) |

軽自動車 | |

| 自動車税/軽自動車税※1 | 4万3,500円~ 11万円 |

2万5,000円~ 3万4,500円 |

1万800円 |

| 任意保険料※2 | 7万4,439円 | 5万7,705円 | 5万694円 |

| 駐車場費用※3 | (1)全国平均:年間12万4,764円(月額1万397円) (2) 東京23区の平均:年間32万4,694円(月額2万7,058円) |

||

| ガソリン費用※4 | 6万8,181円 (走行距離10,000㎞、ガソリン150円/L、燃費22km/Lで想定) |

||

| 車検費用 (1年換算)※5 |

4万1,655円 | 3万9,950円 | 3万7,908円 |

| 維持費合計 | 35万2,539円~ 41万9,039円 ※都内は約20万円を加算 |

31万5,600円~ 32万3,058円 ※都内は約20万円を加算 |

29万2,347円 ※都内は約20万円を加算 |

「普通自動車(排気量2,000cc超~)」「小型自動車(排気量660cc超~2,000cc未満)」「軽自動車(排気量660cc以下)」とは、道路運送車両法による分類を前提とする(国土交通省)。

出典:経済産業省、総務省、国土交通省、損害保険料算出機構のデータをもとに作成。詳細は以下。

※1「自動車税/軽自動車税」:経済産業省「大きく変わった、クルマの税」

※2「任意保険料」:損害保険料率算出機構「自動車保険の概況_2021年度(2020年度統計)」

※3「駐車場費用」:総務省「小売物価統計調査(2021年)」の調査品目「車庫借料」

※4「ガソリン費用」:年間走行距離10,000km(日常・レジャー使用を想定)、ガソリン150円/Lと想定し、燃費は、22km/Lで計算(国土交通省/ガソリン乗用車のJC08モード燃費平均値)。

※5 車検は2年に一度(初回は3年後)行われるので費用を1年換算したもの。車検費用には、「自賠責保険料」「自動車重量税」「検査手数料」「車検基本料等」が含まれる。

・自賠責保険料:損害保険料率算出機構「自動車損害賠償責任保険基準料率(2023年1月18日届出)」P.9を参照。12ヵ月契約の場合。

・自動車重量税:経済産業省「大きく変わった、クルマの税」を参照。非エコカーの金額にて算出。

・検査手数料:国土交通省「自動車検査の法定手数料変更のお知らせ」参照。継続審査の場合。

・点検・整備料金:金額は店舗により大きく異なるため、カーディーラー費用を参照。

駐車場代や消耗品、メンテナンス費用など、一概にいくらとはいえない要素もありますが、自動車選びによってその分だけ家計にゆとりが出るとなればうれしいですね。

なお、内訳について言及すると、保有に関わる税金(自動車税/軽自動車税)で約3~10万円強、任意保険の自動車保険料で約2万円強ほど、普通自動車より軽自動車のほうが年間の維持費が安くなります。車検費用も大差ありません。

任意保険の自動車保険料に焦点をあてたとき、軽自動車はいくらくらいが相場なのでしょうか。

もちろん、個々の車で自動車保険料は異なりますが、1台当たりの年間保険料※は、普通自動車は約7万4,439円、コンパクトカー(小型自動車)なら約5万7,705円、そして軽自動車では約5万694円となります。その差額はコンパクトカーなら約7,000円、普通自動車なら約2万4,000円です。

※自動車1台当たりの年間保険料は、損害保険業界全体での総台数と総保険料から算出。

前述の軽自動車の年間保険料を12ヵ月で割り、月々の平均金額を換算すると、おおよそ以下の表のようになります。軽自動車は普通自動車の約3分の2程度となりました。

| 普通車・コンパクトカー・軽自動車の保険料の比較(月額/年額) | ||

|---|---|---|

| 普通自動車 | 約6,203円/月 (約7万4,439円/年) |

|

| コンパクトカー(小型自動車) | 約4,808円/月 (約5万7,705円/年) |

|

| 軽自動車 | 約4,224円/月 (約5万694円/年) |

|

出典:損害保険料率算出機構「自動車保険の概況_2021年度(2020年度統計)」をもとに作成

※自動車1台当たりの年間保険料は、「総保険料」÷「総台数」で求めたもの。なお、総保険料は、異動・解約による追加・返戻保険料を加減した金額。

※特殊な用途・使用方法の自動車の保険契約および特殊な契約条件による保険契約は含まない。

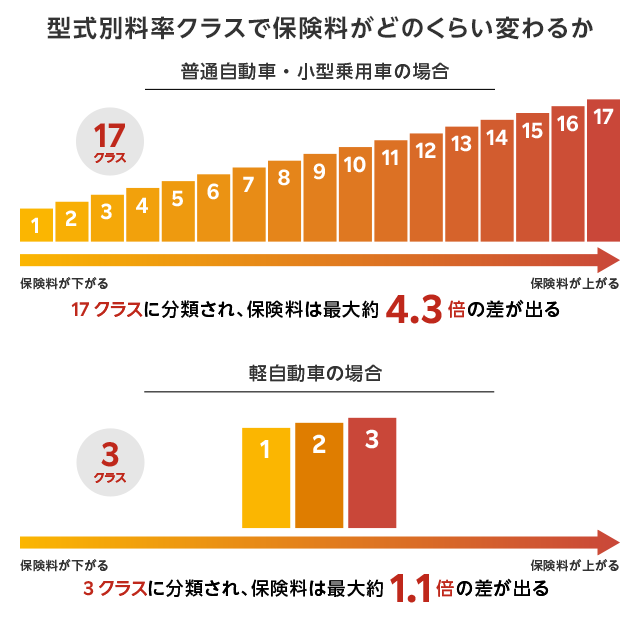

軽自動車が普通自動車やコンパクトカーよりも保険料が安くなる主な理由には、「型式別料率クラス」のしくみが挙げられます。型式は、車検証を見ると記載されています。

「型式別料率クラス」は、その自動車の特性やその自動車のユーザー層によって型式ごとで自動車の事故のリスクに差があることを前提にしています。たとえば、高級車はスピードが出やすいため事故時の損害額が大きくなりやすいうえに、盗難にも遭いやすく、事故時の修理費も高額になりがちです。

この「型式別料率クラス」は以下の図のように全部で17クラスに分類されており、クラスの値が大きくなるほど事故のリスクが大きいため保険料は高くなり、クラスの値が小さくなるほど事故のリスクが小さいため保険料は安くなります。そのため、普通自動車は高めのクラス、コンパクトカーは中間、軽自動車は低めのクラスに分類されています。

2020年1月以降、軽自動車は1~3クラスのいずれかに該当することになっており、2019年12月までと比較して、軽自動車の保険料は安くなっているケースもあります。軽自動車の分類の中では、保険料は最大で1.10倍ほどの差が生じます。

仮に、同プラン・同条件で自動車保険に加入した場合でも、普通自動車を選ぶと軽自動車に比べて最大約4.3倍の負担となる車もあるので、軽自動車の保険料水準は相対的に低いといえます。

出典:損害保険料率算出機構「自動車保険の概況_2021年度(2020年度統計)」をもとに作成

なお、「型式別料率クラス」は、対人賠償保険、対物賠償保険、人身傷害保険・搭乗者傷害保険、車両保険ごとに決められています。事故発生状況等を踏まえて毎年見直されており、契約の自動車保険の保険開始日時点の料率クラスが適用されます。

また、発売後3年以内の衝突被害軽減ブレーキを装着する型式に適用される「ASV割引※」がある型式も。戦略的に自動車保険料が安い軽自動車を選ぶ場合、日本損害保険料率算出機構のホームページで検索したり、保険会社に確認したりすれば教えてもらえます。

※ASVとは「Advanced Safety Vehicle」の略称。先進安全自動車のことで、先進技術を利用してドライバーの安全運転を支援するシステムを搭載した自動車を指します。

「安全運転でノンフリート等級が上がって来年の保険料は今年より安くなると期待していたのに、逆に値上げされた」という人をときどき見かけます。

実は、同じ型式の自動車を持つほかの人の事故率が高くなったばかりに「型式別料率クラス」がアップしてしまった、ということが理由となっているかもしれません。ご自身が同じ車に乗っていても、「型式別料率クラス」に変動があれば、保険料がアップしてしまうしくみである点に留意が必要です。

自動車保険料の相場について考えるとき、年代によっても相場に傾向が見られることを理解しておくことは大切です。

75歳以上の高齢者の場合は、身体的な衰えが影響して事故率が高くなりますが、10代後半~20代では、運転免許を取りたての人が多いため事故率が非常に高く、保険料が高くなりがちです。学生のうちは両親の車に乗ることも多く、自動車保険の保険料を親御さんが負担するケースも一般的かもしれませんが、いざ社会人になって自分で支払うとなると、かなり負担が大きいと感じるものです。

そんなときは、マイカーを軽自動車にするのも1つの方法です。自動車保険料が安くて済むうえに、小回りが利いて運転しやすく、燃費も良く経済的です。

ちなみに、運転経験を積むと事故率は明らかに下がるため、年代でいえば35歳以上や40代の自動車保険料が、年齢条件で保険料が最も安くなるのが一般的です。そうした年代別の傾向も踏まえて、独身や夫婦でも子どもがいない場合には軽自動車に、子どもができたら普通自動車に、といった乗り方を検討してみるのも一策です。

ここで、自動車保険料の上手な抑え方を確認しておきましょう。まず、“クルマ選び”の点からいえば、普通自動車よりも保険料が安い軽自動車を選ぶだけで、型式別料率クラスによって保険料水準自体が下がります。

そして、軽自動車を選んだうえでさらに「自動車保険料を節約したい」「自動車保険料の見直しのポイントを知りたい」などとお考えの方もいることでしょう。

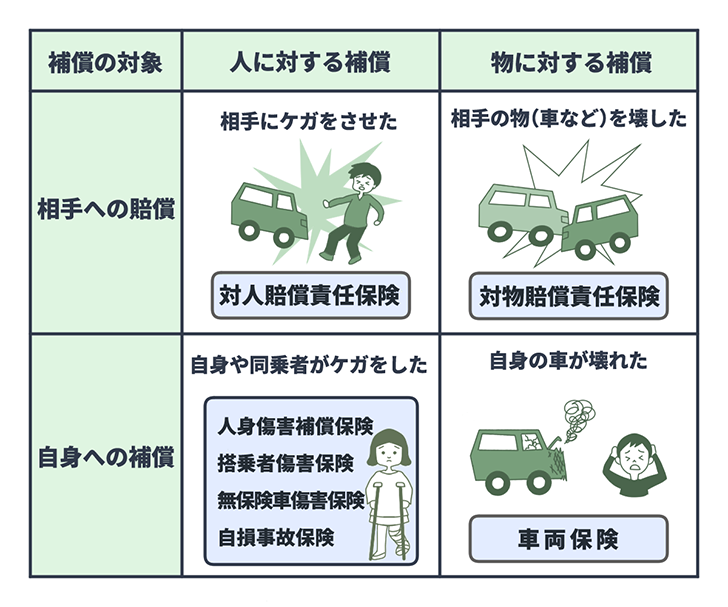

補償内容については、基本的に普通自動車と同じ考え方で良いと思います。以下の図ように、自動車保険(任意保険)の補償は主に7つに分かれますが、大きく分けると「相手への賠償」「自身への補償(同乗者も含む)」です。

まず、「相手への賠償責任」の対人賠償保険・対物賠償保険や、「自身への補償(同乗者も含む)」の人身傷害保険・搭乗者傷害保険・自損事故保険・無保険車傷害保険も、その必要性は自動車によって変わるわけではないので、普通自動車も軽自動車も同じ考え方となります。

任意保険で補償される内容

ただし、「自身への補償」における「物への補償」の車両保険は付けるべきか悩む人もいます。なぜなら、車体価格は平均的に普通自動車より軽自動車が低価格だからです。

とはいえ、最近では性能が高く車体価格も高額な軽自動車も登場してきているため、「軽自動車は低価格だから車両保険は不要」とは一概にはいえない状況です。

車体価格が高い車の場合や、新車の場合、そして、ローン返済が終わっていない状況で家計から修理費の捻出が難しい場合には、車両保険を付けておくと安心です。もちろん、車両価格が低い車や古い車の場合は、車両保険は付けないという人もいらっしゃるので、人それぞれです。車両保険を付けなければ、自動車保険料は格段に安くなります。

なお、車両保険を付ける場合でも、車両保険の保険料負担をできるだけ軽くしたいなら、「車両保険(一般型)」ではなく「車対車+A(エコノミー型)」※を選ぶのも1つの方法です。以下の図のように「車対車+A(エコノミー型)」は自損事故や当て逃げなどの補償を対象外にする代わりに保険料が安くなるため、運転技術に自信がある人などによく選ばれています。

※保険会社ごとに呼称は異なります。

| 車両保険の種類と補償範囲の違いの例 | ||

|---|---|---|

| 車両保険 (一般型) |

車対車+A (エコノミー型) |

|

| 他人の自動車との接触や衝突 | 〇 | 〇 |

| 火災・爆発・台風・洪水・高潮・騒擾(じょう) | 〇 | 〇 |

| 飛来中または落下中の物との衝突 | 〇 | 〇 |

| 落書きやいたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 単独事故(自損事故) | 〇 | × |

| 当て逃げ | 〇 | 〇※ |

| 地震・噴火・津波 | × | × |

※当て逃げはエコノミー型では補償対象外となる保険会社もあります。

さらに、車両保険については、事故の際に自己負担する金額(保険会社の免責金額)をあらかじめ設定しておくと保険料を安くできます。

自己負担の額は、たとえば「1回目の事故:0万円、2回目以降の事故:10万円」「1回目の事故:5万円、2回目以降の事故:10万円」など、事故の回数に応じて増額するパターンのほか、「すべての事故で5万円」「すべての事故で10万円」「すべての事故で15万円」など定額のパターンの保険会社もあり、各社でバリエーションが異なります。

一般的に、車両保険を使うと次年度以降の等級は下がり、自動車保険料はアップします。「少額の修理費だったら保険は使わず貯蓄で払う」という考えの人であれば、あらかじめ自己負担額を高めに設定しておくことで車両保険料を抑えるという考え方もあります。

自動車保険料の割引のバリエーションや割引率は各社で異なる状況のため、各社の保険料シミュレーションを活用するのも一策です。自動車保険の一括見積もりサービスを利用すれば、複数の保険会社の中からご自身の希望に沿った自動車保険を手軽に探すことができます。

普通自動車から軽自動車への乗り換えを検討している場合や、軽自動車に乗っていて保険料を抑えたい場合には、一度相見積もりを取って比較検討してみるのがおすすめです。

マイカーを持つと、税金や車検、保険、ガソリン代、駐車場代などの維持費など、さまざまなお金がかかります。そのため、昨今では家計の見直しを行う際に、自動車を持ち続けることの負担を感じて車を手放すことを検討する人もいるかもしれません。

しかし、自動車は、日々の暮らしに欠かせない足ということも少なくありません。また、車の運転が趣味や生きがいという人もいます。そんなときは、車の種類を普通自動車から軽自動車に変えるだけでも、家計にゆとりを生み出せることをお伝えすることも多いです。

最近は、経済性を求める中高年だけでなく、デザイン性も重視する若い層にも人気が高まっています。車にかかるお金の負担が気になりだしたら、軽自動車への乗り換えも視野に入れて検討してみてはいかがでしょうか。

慶応義塾大学にて保険学を専攻。損害保険会社・生命保険会社勤務を経て1998年FPとして独立、現在に至る。今は個人のコンサルティングを主軸に、講演、執筆を行う。主な保険分野の著書に『「保険に入ろうかな」と思ったときにまず読む本』『知らないと損をする!間違えない保険選びのツボ』日本経済新聞出版社、『1時間でわかる やれば得する! 保険の見直し100の鉄則』技術評論社、『世界一シンプルな保険選び』日本文芸社などがある。

https://www.office-takeshita.com

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2021年12月28日)

2303153-

2403

最短5分から

1番安い自動車保険を見つけよう!