※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2023年12月25日)

18歳になると取得できる普通自動車の運転免許。18歳や19歳の方の中には、免許を取得したばかりで自動車の運転にまだ不慣れな方も多いことでしょう。安心して運転するためには、加入義務のある自賠責保険だけでなく、任意の自動車保険へ加入することも大切です。しかし10代の場合、その事故率の高さから自動車保険料が高くなる傾向があります。

この記事では、保険料をおさえる方法や、10代の方の自動車保険選びのポイント、必要な補償や特約についてわかりやすく解説します。

日本では、18歳から普通自動車の免許を取得できます。免許を取得してすぐに運転するために、自動車保険について気になっている方もいるでしょう。

10代の方が自動車保険へ加入する方法としては、おもに以下の3つとなるでしょう。

それぞれについて、詳しく見ていきましょう。

まずは、10代の方が契約者となり、新しく自動車保険に加入する方法があります。

自動車保険には、契約者の事故歴に応じて保険料の割増や割引をおこなう「等級制度」が設けられており、一般的に1~20等級の計20段階で定められています。等級は自動車保険の保険料に大きな影響を与える要素のひとつであり、等級があがるほど(数字が大きくなるほど)保険料の割引率が大きくなります。1年間無事故または保険を利用しなければ、翌年にひとつ等級が上がるしくみです。

等級が上がるほど保険料の割引率が高くなる

新規で自動車保険に加入する場合には、多くが6等級からスタートとなります※1。10代の場合には自動車保険に加入してから日が浅く、等級が高くないため割引率は大きくはなく、保険料は他の年代よりも高めになります。

なお、事故を起こすと等級が下がるケースもあります。たとえば、10等級の方が事故を起こし保険金の支払いを受けた場合、1事故につき3等級下がるため7等級となり保険料が割増となります※2。

10代の方が自動車を運転する場合、自分自身を契約者として自動車保険に新規加入するほか、親の加入している自動車保険に追加をすることもできます。具体的には、親と同じ車を使用する場合には、親が加入している自動車保険の補償対象の年齢条件を引き下げたり、運転者の範囲を変更したりすることで、10代の子を補償対象にすることが可能となります。

補償対象の年齢条件は保険会社によって異なりますが、一般的には「全年齢補償」、「21歳以上補償」、「26歳以上補償」、「35歳以上補償」などに分けられます。親が加入している自動車保険の補償の範囲を「全年齢補償」に変更すると、10代の子を補償範囲に加えることができます。補償範囲が広がるため保険料は今までよりも高くなることはありますが、親の等級が高ければ、10代の方が新しく自動車保険を契約するよりは家族全体で支払う自動車保険料をおさえることができる場合もあります。

ただし、このとき親と同居中であることが条件となります。進学などの都合で10代の子どもが親と別で暮らしているのか、10代の子どもが未婚なのかどうかなどの状況により契約の見直し方法が異なるため、注意が必要です。10代の未婚の子どもと親が別で暮らしている場合には「運転者の範囲」を変更しましょう(運転者の範囲の変更について詳しくは後述します)。

免許を取得したものの、頻繁に車を運転する予定がない方やご自身の車を所有していない10代の方もいるかもしれません。そんな方も年に何回かは運転することもあるでしょう。そのような場合にインターネットやコンビニで1日単位から加入できる自動車保険があります。1日あたり数百円~数千円で手軽に自動車保険に加入できます。

なお、1日自動車保険は、車を借りるときの自動車保険であり、ご自身や配偶者名義の車で1日自動車保険に加入することはできません。補償の対象となるのは、レンタカーや親や友人などの他人名義などの車のみとなりますので、注意が必要です。

10代の自動車保険が高い理由には、以下の2つがあげられます。

10代の方の事故率の高さから若い世代の自動車保険料はどの年代よりも高くなっています。

以下のグラフのとおり、原付以上運転者(第1当事者)の事故類型別・年齢層別免許保有者10万人当たり死亡事故件数は10代と85歳以上が圧倒的に高く、その次に80歳~84歳が続きます。

出典:損害保険料率算出機構「認知症高齢者による交通事故の賠償責任」

この結果からもわかるように、免許を取得したばかりの若い世代と高齢者による事故が多いことがわかります。このような背景から、10代をはじめとする若い世代の自動車保険料は高い傾向にあります。

前述のとおり、新規で自動車保険に加入する場合には、多くが6等級からスタートとなります。10代の方は、30代、40代と比べると、等級が進んでいない方が多くなります。等級が低ければ保険料の割引率も低くなるため、10代の保険料は高めの傾向にあると考えることができます。

では、10代の方は、どのような点に気を付けて、自動車保険の補償内容や特約などを選べばよいのでしょうか?10代の方は、まだ運転に慣れておらず、事故率が高いのが現状です。不要な補償や特約を外して保険料をおさえるのは大切ですが、必要以上に補償内容を削ると万が一交通事故にあった際にカバーできないおそれがある点には留意する必要があります。

まずは補償内容の全体像をみていきましょう。

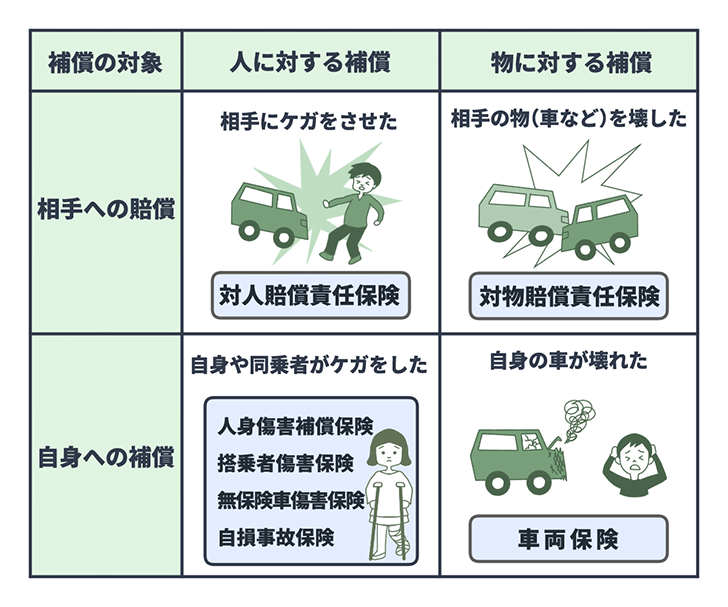

自動車保険の補償内容は、主に以下のように大きく分けられています。任意保険は、「賠償責任保険(相手への補償)」「傷害保険(自分への補償)」「車両保険(自分の車の補償)」の3つに分けられます。

自動車保険の種類

そして、賠償責任保険は「対人賠償責任保険」「対物賠償責任保険」の2つに、傷害保険は「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」の4つに分けられます。「車両保険」と合わせ、自動車保険には7つの基本補償があります。

任意保険で補償される内容

対人賠償保険とは、自動車事故によって他人を死傷させて法律上の損害賠償責任を負った場合に、自賠責保険で支払われる限度額を超える損害賠償額に対して保険金が支払われる保険のことです。自賠責保険を補完する保険といえるでしょう。

自賠責保険とは、交通事故の被害者を救済する目的で、すべての自動車に加入が義務付けられている保険です。交通事故で被害者が死亡した場合に支払われる自賠責保険での補償限度額は、1人あたり3,000万円と設定されています。

内閣府が発表した令和3年度の交通安全白書の「自動車保険(任意)保険金支払死亡事故賠償額の推移」によると、令和元年度に自動車保険の保険金が支払われた死亡事故の賠償額は、平均3,670万円でした※。対人賠償保険に加入していれば、自賠責保険で支払われる保険金額の超過分をまかなうことができることがわかります。

近年は、高額な賠償額を支払うケースも増えているため、保険金額は「無制限」にしておくことをおすすめします。

対物賠償責任保険とは、契約車両の事故によって他人の車や物に与えた損害に対して、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。ご自身の車に対する補償ではなく、他人の物に与えた損害が対象です。

たとえば、線路に車で進入し、電車を運行不能にさせたなどの場合にも対象となりますが、高額な損害賠償を負う可能性が高いため、保険金額は「無制限」に設定しておくほうがよいでしょう。

ご自身の車に対する補償(車両保険)を付けることで、安心して運転できるでしょう。特に10代の方はまだ運転に慣れていない方も多くどの年代よりも事故発生率が高いため、衝突・接触などの事故に備えるためにも車両保険に加入することをおすすめします。ただし、車両保険に加入することで保険料の負担は大きくなる点には留意しましょう。

乗車中の人が事故で死傷した場合に、契約時に設定した保険金額の範囲内で実際の損害額(保険の約款に記載されている基準・計算方法で算出)が過失割合にかかわらず支払われる保険です。相手側との示談成立を待たず保険金が支払われる点がポイントです。

人身傷害補償保険は、一般的に車内のみを補償の対象にするタイプと、車内と車外を補償の対象にするタイプに分かれます。前者は契約車両に乗車中の事故、後者は契約車両に乗車中の事故と被保険者とその家族においては他の自動車に乗車中の事故、歩行中や自転車に乗車中などの事故を補償の対象とします。補償の範囲が狭い前者の方が保険料は安くなります。

傷害保険については、「人身傷害保険」のほかにも「搭乗者傷害保険」「無保険車傷害保険」「自損事故保険」などがあります。詳しくは、以下のコンテンツを参考にしてみるとよいでしょう。

なお、補償内容は無理のない保険料であるかどうかも大切な点です。補償内容をどうするか迷ったら、一括見積りのシミュレーションをしてみることもおすすめします。

ここからは、自動車保険料は高く設定されがちな10代の方が保険料を安くおさえるための1つの方法についてご紹介します。

前述のとおり、10代の方が自動車保険に初めて加入する場合は6等級からスタートしますが、自動車保険の等級は家族間で引継ぐこともできます。親が加入している自動車保険の等級が6等級より上の場合は、その分割引率も高くなり、ご自身で新規加入する場合より保険料が抑えられます。

たとえば親の等級が10等級の場合、記名被保険者を10代の方に変更しても10等級からスタートすることができます。ただし、等級を10代の方に引継いだ親は新規で自動車保険の契約をする必要があり、親の等級は新たに6等級からスタートします。10等級だったときよりも親の保険料は上がりますが、保険料は被保険者の年齢によっても変わるため、同じ6等級でも年齢の高い親が被保険者となる方が、通常はお手頃になります。

ただし、親の等級が7等級以上、かつ親と子が同居していることなどの条件があるため注意する必要があります。

同居の親子間における等級の引継ぎ

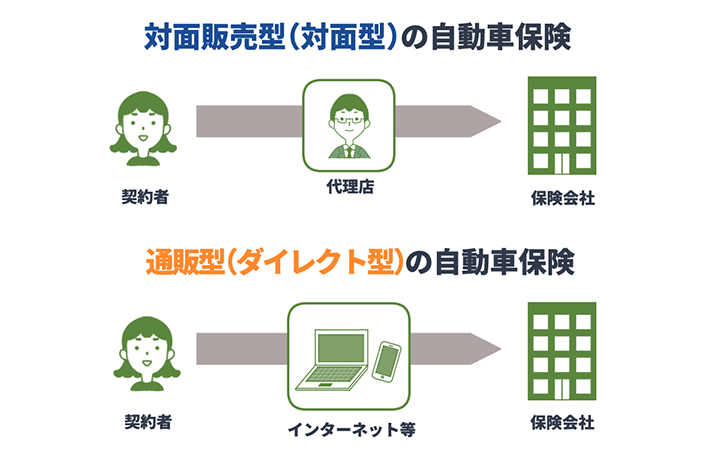

自動車保険に加入するには、対面販売型(対面型)と通販型(ダイレクト型)のどちらかの方法で加入する必要があります。

対面販売型(対面型)は、その名のとおり対面でご自身の要望などに沿った適切な保険商品を代理店の担当者から提案してもらえます。一方の通販型(ダイレクト型)は、インターネット等で見積もりから申込みまで自分自身で完結できます。自分自身で補償内容等のプランを検討する必要はありますが、対面販売型(対面型)とは違い人件費や代理店手数料などがかからない分、通販型の方が、保険料が抑えられる傾向にあります。

また、通販型の場合は割引を適用する保険会社もあります。保険会社によって異なりますが、割引額は数千円から数万円ほど割引となっているケースもあります。

保険料の支払い方法を月払いから年払いにすることで、保険会社が定める割引率が変更される場合もあります。このような制度をうまく利用することで、保険料をおさえることができます。

運転者の範囲は、保険会社によって異なりますが、「本人限定」、「夫婦限定」、「家族限定」、「限定なし」などに分けられています。10代の方のみが車を運転する場合は、運転者の範囲を「本人のみ」にすることで保険料をおさえることができます。

条件を必要最低限にすることで保険料をおさえることができるため、ご自身に必要な補償を見極めて、補償内容を決めるようにしましょう。

なお、「家族限定」に設定する場合には、運転者年齢条件が適用されるのは、記名被保険者、記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族(子どもを含む)などになります。別居の子や別居の親族には、運転者年齢条件は適用されません。「同居」や「別居」については、住民票に記載されているかどうかではなく、実態として同居しているか判断のポイントとなりますので注意が必要です。

軽自動車が普通自動車やコンパクトカーよりも保険料が安くなる主な理由には、「型式別料率クラス」のしくみが挙げられます。型式別料率クラスは、その自動車の特性やその自動車のユーザー層によって型式ごとで自動車の事故のリスクに差があることを前提にしています。

この型式別料率クラスは全部で17クラスに分類されており、クラスの値が大きくなるほど事故のリスクが大きいため保険料は高くなり、クラスの値が小さくなるほど事故のリスクが小さいため保険料は安くなります。そのため、普通自動車は高めのクラス、コンパクトカーは中間、軽自動車は低めのおさえるクラス※に分類されています。

※自家用軽四輪乗用車の普及拡大にともなうユーザー層の多様化や安全性能の多様化を背景とした型式別のリスク実態を反映するため、2025年1月以降、自動車保険参考純率上の自家用軽四輪乗用車における「型式別料率クラス」のクラス数は現行の3クラスから7クラスに拡大されます(損害保険料率算出機構 2023年6月21日金融庁長官への届出「自動車保険参考純率 改定のご案内」)より。

自動車保険の加入方法などについて頭で理解できた方でも、実際に保険商品を選ぶ際には迷う方もいるかもしれません。さまざまな保険会社が、補償内容の異なる保険商品を販売していますので、ご自身でひとつひとつ比較するのは手間がかかります。初めて自動車保険に加入する方は補償内容を決めるだけでも一苦労です。

そのようなときには、自動車保険の一括見積もりサイトがおすすめです。複数の保険会社の補償内容や保険料、対応サービスなどを一覧で比較しながら、選ぶことができます。

この記事では、10代の方が初めて自動車保険に加入する際に知っておきたい情報をご紹介しました。とくに若い世代の方は、保険料負担が大きくなる傾向がありますので、保険料をおさえる工夫についてはしっかり抑えておきたいところです。一方で保険料をおさえるために補償内容を絞りすぎてしまうと、いざというときに必要な補償が受けられなくなってしまいますので、その点は注意しましょう。

なお、10代で自動車保険に加入しようと思われている場合、初めての自動車保険で補償内容について迷うこともあるでしょう。どのような補償を選択すればよいか迷っている方は、自動車保険の一括見積もりサイトでいろいろな保険商品の補償内容を比較してみることをおすすめします。補償内容と保険料のバランスもとりながら、ご自身の希望に合わせた自動車保険を選ぶことができます。

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

https://fpoffice.okane-iroha.com/

【保有資格】

日本FP協会会員(CFP®)、1級FP技能士、宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

( 掲載開始日:2022年10月11日 )

2212888-2401

最短5分から

1番安い自動車保険を見つけよう!