※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2023年3月23日)

自動車保険には大きく分けて2種類あります。法律で加入が義務付けられている「自動車損害賠償責任保険(以下「自賠責保険」とします)」と、自分の意思で加入を決めることができる自動車保険、いわゆる「任意自動車保険」(以下「任意保険」とします)です。では、自賠責保険があれば任意保険には加入しなくても問題ないのでしょうか?また、任意保険は補償範囲が広くさまざまな種類がありますが、自分に必要な補償をどのように選べばよいのでしょうか?この記事では、任意保険の必要性や補償内容、ご自身に必要な任意保険の選び方などについてご紹介します。また、任意保険に加入しない場合のリスクも解説します。

自賠責保険とは、すべての自動車が加入を義務付けられている保険です。交通事故被害者の救済を目的とする保険で、自賠責保険に加入していない自動車は運行できないと定められています(自動車損害賠償保障法第5条)。そのため、「強制保険」とも呼ばれ、自賠責保険に加入していない自動車を運転すると、1年以下の懲役または50万円以下の罰金を科されることになります。

出典:e-gov法令検索 昭和三十年法律第九十七号 自動車損害賠償保障法

(https://elaws.e-gov.go.jp/document?lawid=330AC0000000097)

これに対して任意保険には加入義務がなく、「加入する・加入しない」を自由に選ぶことができます。任意保険に加入していない自動車を運転したとしても、処罰を科されることはありません。加入を選択できるので「任意保険」と呼ばれています。

自賠責保険と任意保険では、補償の範囲に大きな違いがあります。自賠責保険が対象とするのは、相手方への補償の中でも人への補償(対人賠償保険)のみとなります。相手の自動車などの財物に与えた損害に対する補償(対物賠償保険)や、契約者自身への損害に対する補償は受けられません。補償の範囲が限定されている理由は、自賠責保険が交通事故被害者の「最低限の救済」を目的としているからです。そのため、対人賠償で支払われる保険金の限度額は任意保険と比較して低くなっています。

自賠責保険の支払限度額

| 損害の内容 | 支払限度額(被害者1名あたり) | |

|---|---|---|

| ケガ | 治療関係費、文書料、休業損害、慰謝料など | 120万円 |

| 後遺障害 | 逸失利益、慰謝料 | 後遺障害の程度により75万円~4,000万円 |

| 死亡 | 葬儀費、逸失利益、慰謝料 | 3,000万円 |

一方、任意保険は、自動車に関する幅広いリスクに備えられる保険で、補償の範囲は自賠責保険と比較してかなり広くなっています。自賠責保険では、相手方への賠償責任は人への補償(対人賠償保険)のみでしたが、任意保険では財物に対する補償(対物賠償保険)や、契約対象の車の運転者自身や同乗者を補償する「人身傷害保険(人身傷害補償保険)」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」、さらに、契約対象の車を補償する「車両保険」なども用意されています。任意保険を契約する際は、これらの中から必要な補償を選択することができます。

また、任意保険の示談交渉サービス(示談代行)を利用すると、保険会社が相手方や相手方の保険会社との示談交渉を行ってくれます※。相手側と直接交渉しなくてよい点も、任意保険の魅力といえるでしょう。

自賠責保険と任意保険の補償の違い

※(傷害の場合) 120万円まで (死亡の場合)3,000万円まで (後遺障害)4,000万円まで

自賠責保険の保険料は、自動車の車種や契約期間などによって異なり、自家用乗用自動車の例なら、12か月契約で11,500円、24か月契約で17,650円、36か月契約なら23,690円(2023年4月1日以降始期の契約で沖縄県、離島以外の地域)※。車検に合わせて24か月契約や25か月契約を選ぶ人が多い印象です。

それに対して、任意保険の保険料は、どのような補償をどの保険会社で契約するのか、また、年齢、ノンフリート等級、走行距離、車種など様々な条件によって変わります。ノンフリート等級とは、所有・使用する車の契約台数が9台以下の場合に適用される割増・割引率のこと。一般に1等級から20等級まで分かれており、初めての契約なら6等級または7等級(7等級は2台目以降の新規契約の場合)からスタートし、1年間無事故であれば1等級上がり、割引率が大きくなるしくみです。

もしも、引越しや転勤・留学・海外赴任など何らかの理由で一時的に車を手放すことになるときは、「中断証明書」の発行がおすすめです。通常は、任意保険を解約するとノンフリート等級はリセットされるため、その後、また任意保険を契約することになった場合は、6等級または7等級からのスタートとなります。しかし、「中断証明書」の手続きをしていれば、一般的に10年以内であれば前契約の等級で再契約ができるため、前契約の有利な割引率を引き継ぐことができます。

※出典:損害保険料率算出機構「自動車損害賠償責任保険基準料率(2023年1月18日届出)」

任意保険に加入しない方の中には、「自賠責保険だけで十分だから入らなくていいだろう」と考える方もいるかもしれません。確かに任意保険への加入は義務ではありませんが、自賠責保険だけで十分といえるかどうかは様々なリスクを考慮して判断する必要があります。たとえば、過去の裁判で認定された交通事故の高額賠償の判例を見てみましょう。

交通事故の高額賠償の判例(人身事故)

| 認定総損害額 | 態様 | 裁判所 | 被害者 | ||

|---|---|---|---|---|---|

| 年齢 | 性別 | 職業 | |||

| 5億2,853万円 | 死亡 | 横浜地裁 | 41歳 | 男性 | 開業医 |

| 4億5,381万円 | 後遺障害 | 札幌地裁 | 30歳 | 男性 | 公務員 |

| 4億5,375万円 | 後遺障害 | 横浜地裁 | 50歳 | 男性 | コンサルタント |

| 4億3,961万円 | 後遺障害 | 鹿児島地裁 | 58歳 | 女性 | 専門学校教諭 |

| 3億9,795万円 | 後遺障害 | 横浜地裁 | 21歳 | 男性 | 大学生 |

| ※「認定総損害額」とは、被害者の損害額(弁護士費用などを含む)をいい、被害者の過失相殺相当額および自賠責保険などのてん補額を控除する前の金額をいう。 | |||||

| 出典:損害保険料率算出機構「自動車保険の概況_2021年度(2020年度統計)」をもとに作成 | |||||

前述の通り、自賠責保険の対人賠償で補償される支払限度額は相手が死亡した場合で3,000万円、相手がケガをした場合で120万円、相手に後遺障害が生じた場合で4,000万円です。上記の表のような高額賠償が認定されるケースがあることを考えると、決して十分な補償とはいえません。

任意保険に加入していない場合、自賠責保険から支払われる保険金を超える部分は自身で負担することになります。被害者に十分な補償を行えないうえ、事故により人生が一変してしまう恐れがあるため、任意保険にも加入するべきと考えられているのです。

また、自賠責保険には相手方の財物に対する補償である対物賠償はありません。任意保険に加入していない状態で物損に関する損害賠償金の支払責任を負った場合、ご自身で全額を支払うことになるのです。

任意保険に未加入のリスクとして、事故の相手が任意保険に加入していないケースも挙げられます。特に注意したいのが、自身に過失のない「もらい事故」などです。自身に過失がない場合、保険会社による示談交渉の代行サービスを受けることができないため、任意保険に加入していない相手と直接示談交渉することになります。相手が任意保険に加入していない場合、損害賠償請求をしても損害賠償金を払ってもらえない可能性が考えられますし、示談交渉が進まないと、事故によるケガの治療費や自身の車の修理代、仕事を休むことによる損失など膨大な金額を自身で負担する必要も出てきてしまいます。

任意保険に加入していれば、自身の契約している人身傷害保険や車両保険などから保険金が支払われる可能性があります。また、多くの任意保険は無保険車傷害保険を自動付帯としているので、死亡事故や後遺障害を負うようなケガをした場合には、こちらから保険金が支払われる可能性もあります。さまざまなリスクに備え、任意保険に加入しておくべきといえるでしょう。

任意保険の場合、入るか入らないかは個人の自由ですが、万が一未加入のタイミングで事故に遭うと、高額な治療費や慰謝料などの賠償金などを抱える事態になって、下手をするとご自身の人生が終わりかねない危うさがあります。ハンドルを握るなら、何はさておき任意保険への加入がおすすめです。

さて、最近よく耳にする「任意保険に入っていて良かった」という声の1つに、付帯のロードサービスが挙げられます。事故で保険会社のお世話になることはまれなケースかもしれませんが、バッテリー上がりやタイヤのパンク、ガス欠やキー閉じ込みなどで、任意保険に付帯されている無料のロードサービスを使うことは意外とあるようです。

また、任意保険の特約の中では、「弁護士特約」も人気があります。任意保険にはもともと無料の示談交渉サービスが付いているため、事故で心身ともに傷だらけの時に、事故相手との交渉を保険会社に任せられるサービスは心強いものです。けれども、こちら側に過失が無いもらい事故などの際には、保険金支払いがないため保険会社が示談を行うことは法律上できません。そのため、もらい事故などの際にも弁護士に示談交渉を頼めるように、「弁護士特約」を付ける人が増えているのです。弁護士特約を使って示談交渉してもらえることは、事故の相手や相手方の保険会社との交渉を専門家に任せられる安心感や、慰謝料なども多く手にできる可能性があり、関心が集まっています。

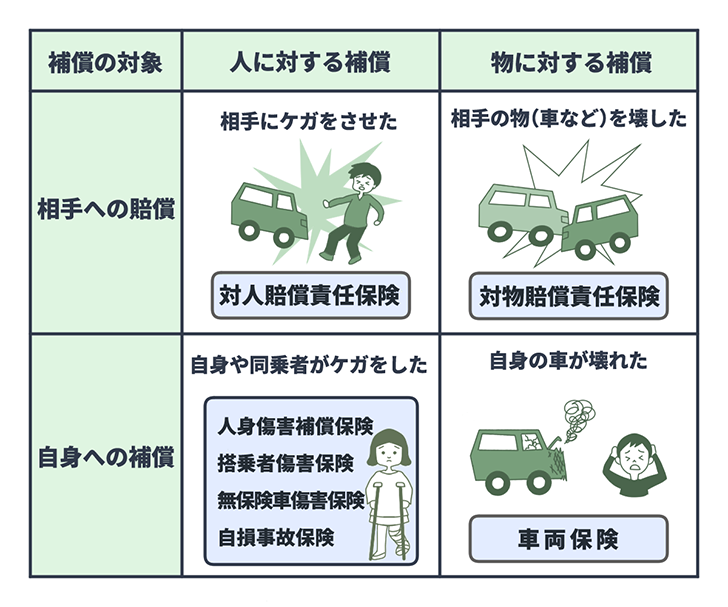

「任意保険」は、損害の補償対象により3つの種類に分けることができます。具体的には、事故で相手を死傷させた、あるいは相手の物を壊して法律上の損害賠償責任を負ったときに補償を受けられる「賠償責任保険」、運転者や同乗者が事故でケガをしたときなどに補償を受けられる「傷害保険」、偶然の事故で契約車両が損害を被ったときに補償を受けられる「車両保険」に分かれます。

自動車保険の種類

任意保険で補償される内容

それぞれの補償内容について、詳しく見ていきましょう。

契約車両の運転中の事故などにより他人を死傷させ、法律上の損害賠償責任を負ったときに、自賠責保険から支払われる金額を超える部分に対し保険金が支払われます。ただし、被保険者や被保険者の配偶者、親、子に事故でケガなどを負わせてしまっても保険金は支払われません。交通事故で他人を死傷させたときに保険金が支払われる点がポイントです。

また、重大な人身事故を起こすと損害賠償金は高額になるため、対人賠償保険の保険金額は無制限が基本となっています。1つの事故で複数の被害者がいる場合、それぞれの被害者に対し設定した保険金額を上限として保険金が支払われます。

契約車両の運転中の事故などにより他人の自動車や自転車、またガードレールや街頭など財物に損害を与えて、法律上の損害賠償責任を負ったときに保険金が支払われます。店舗や営業車両などに損害を与えて生じた休業損失も、補償の対象としています。他人の財物が損害の補償対象となるため、被保険者や被保険者の配偶者、親、子の財物に事故で損害を与えても保険金は支払われません。したがって、運転操作を誤って自宅の塀を壊しても補償を受けられないので注意しましょう。事故の相手が店舗や営業車両などの場合だと、損害賠償金額が1億円を超えることもあります。損害賠償金額が高額になることがあるため、保険金額は対人賠償責任保険と同様に無制限が基本となっています。

契約車両に乗車中の人が事故により死傷した場合に、実際の損害額に対して約款に定める基準・計算方法に基づき、契約時に設定した保険金額の範囲内で過失割合にかかわらず支払われます。

相手側との示談成立を待たず保険金が支払われる点がポイントです。人身傷害保険は、車内のみを補償の対象にするタイプと、車内と車外を補償の対象にするタイプに分かれます。前者は契約車両に乗車中の事故、後者は契約車両に乗車中の事故だけではなく、被保険者およびその家族においては他の自動車に乗車中の事故、歩行中や自転車に乗車中などの事故を補償の対象とします。補償の範囲が狭い前者の方が保険料は安くなります。

契約車両に乗車中の人が、自動車の事故により死傷した場合に、契約時に設定した保険金が運転者の過失割合にかかわらず支払われます。契約車両に乗車していた運転者だけでなく、助手席や後部座席に乗車していた人も補償を受けられる点がポイントです。支払われる保険金は、通院・入院日数が4日までは1万円、5日以上は一定額またはケガの状態に応じた保険金が支払われる「一時金払」が一般的です。

無保険車との事故で、運転者や同乗者が死傷し、事故の相手から十分な補償を受けられないときに保険金が支払われます。ここでいう無保険車とは、一般的に以下のいずれかに該当する場合を指します。

・任意保険の対人賠償責任保険に加入していない

・任意保険の対人賠償責任保険に加入しているが、何かしらの理由で保険金が支払われない

・任意保険の対人賠償責任保険に加入しているが、支払われる保険金が被害者の損害額に達しない

・ひき逃げなどで加害者がわからない

相手に過失がない事故やガードレールや電柱に衝突するなどの単独事故で、契約車両に乗車中の運転者や同乗者が死傷した場合に保険金が支払われます。支払われる保険金は、死亡保険金、後遺障害保険金、医療保険金、介護費用保険金などです。通常、自賠責保険や人身傷害保険などから保険金が支払われる場合は、これらが優先されます。

車両保険は、自身が契約している車に損害が生じた場合に補償される保険です。例えば、車同士の事故で契約車両が壊れたときや盗まれたとき、いたずらをされたとき、台風や洪水により水害を受けたときなどが挙げられます。車両保険には、幅広い事故を補償の対象とする一般型と補償の範囲を限定することで保険料を抑えたエコノミー型(保険会社により呼び方は異なります)などがあります。補償の範囲を比較すると一般的には以下のようになります。相手のいない単独事故や当て逃げによる損害は、一般型の車両保険でないと補償されません。また、地震・噴火またはこれらによる津波による損害は、一般型・エコノミー型とも補償の対象外となっています。

車両保険(一般型/エコノミー型)の補償範囲の比較

| 一般型 | エコノミー型 | |

|---|---|---|

| 他人の自動車との接触や衝突 | 〇 | 〇 |

| 火災・爆発・台風・洪水・高潮・騒じょう | 〇 | 〇 |

| 飛来中または落下中の物との衝突 | 〇 | 〇 |

| 落書きやいたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 単独事故 | 〇 | × |

| 当て逃げ | 〇 | 〇※ |

| 地震・噴火・津波 | × | × |

※当て逃げはエコノミー型では補償対象外となる保険会社もあります。

(車両保険は補償範囲によってタイプが異なる)

任意保険は7種類もあるため、どのように入るべきか迷う人も少なくありませんが、最低限で入るとしても「賠償責任保険」は外せません。車の事故によって、相手を死傷させてしまうだけでなく、相手の車やガードレール、電柱など他人の財物の修理費など賠償しなくてはならなくなります。それらをご自身の貯蓄から支払うことは難しいため、対人賠償責任保険・対物賠償責任保険は入っておきたい保険です。

さて、「傷害保険」は4つありますが、人身傷害保険を手厚くすることで、搭乗者傷害保険や自損事故保険の補償をカバーできるため合理的です。「車両保険」については、イメージがわきやすく入りたいという希望も多い補償ですが、7つの補償の中では保険料負担が大きくなりやすいため、車が古くなり費用対効果が下がってきたら、思い切って車両保険を外すと、保険料負担が数万円単位で大きく減るケースも。補償をどうするか迷ったら、一括見積りのシミュレーションを利用してみてはいかがでしょうか。

また、同じ補償内容でも、他社なら保険料負担を軽くできることもよくあります。今のままなら予算的に車両保険を外さざるを得ないという場合でも、他社なら車両保険込みで予算内に収まるケースもあります。安全運転をするドライバーを測る保険会社の基準は各社で異なり、どこの保険会社がどのような尺度を重視してご自身のことを一番評価してくれるかは、実は、見積りを取ってみないとわかりません。任意保険の保険料を安くしてくれる保険会社を見つける上で、一括見積りのシミュレーションを上手に利用してみてください。

万が一、交通事故にあってしまったとき、自賠責保険だけで十分な補償が受けられるとは限りません。自賠責保険は相手の財物に与えた損害に対する補償(対物賠償責任保険)や、自身への損害に対する補償は受けられません。また、自賠責保険では、補償の対象、補償の上限額ともに限定されているため、重大な人身事故や物損事故などを起こすと、損害賠償金を自己負担しなければならないおそれもあります。そのため、より幅広いリスクに対応できる任意保険への加入もぜひ検討しましょう。

なお、任意保険には、賠償責任保険、傷害保険、車両保険の3種類があります。賠償責任保険は事故で相手を死傷させたときや、相手の財物を壊して法律上の損害賠償責任を負ったときに保険金が支払われる保険です。傷害保険は事故で運転者や同乗者が死傷したときなどに保険金が支払われる保険です。車両保険は偶然の事故で契約車両に損害が生じたときに保険金が支払われる保険です。それぞれ、損害の補償対象が異なるので、内容を理解してご自身に合う補償プランを選択することが重要です。

実際に、任意保険を選ぶ際には自動車保険のシミュレーションを行ってみることをおすすめします。「一括見積もり」を利用すれば一度に複数の任意保険の見積もりを取ることができるので、保険料、補償内容、サービスなどを比較しやすく、ご自身に合う任意保険を見つけやすいというメリットがあります。

自賠責保険とは異なり、任意保険は年齢で保険料が変わります。自動車免許を取得してまだ日の浅い10代~20代はどうしても事故件数が多くなるため、同じ補償内容で契約しても割高に。一方、運転年数の長いドライバーでも、60代、70代、80代と年齢が上がるにつれて判断能力が衰えるため、アクセルとブレーキの踏み間違いなど被害額の大きい事故が多発する傾向があります。そのため、50代の保険料は割安なのに対して、10~20代や60歳以降は保険料が割高になる傾向があります。

さて、長いカーライフでは車を買い替えたり乗り換えたりすることもあるでしょう。任意保険は「車」に付ける補償なので、「車」を変えたら補償の見直しもお忘れなく。一定の範囲内であれば、保険料に差額があれば、過不足を精算する形で簡単な手続きだけで補償を付ける「車」を変更できる「車両入替」を利用することができます。

車両入替ではなく、今の保険を解約して新たに入り直す場合は、うっかり補償が切れていたといったことにならないよう、契約先の保険会社や代理店との相談がおすすめです。年払い契約などであれば、解約返戻金が受け取れることもあるため、解約のタイミングなどについてもアドバイスがもらえます。

慶応義塾大学にて保険学を専攻。損害保険会社・生命保険会社勤務を経て1998年FPとして独立、現在に至る。今は個人のコンサルティングを主軸に、講演、執筆を行う。主な保険分野の著書に『「保険に入ろうかな」と思ったときにまず読む本』『知らないと損をする!間違えない保険選びのツボ』日本経済新聞出版社、『1時間でわかる やれば得する! 保険の見直し100の鉄則』技術評論社、『世界一シンプルな保険選び』日本文芸社などがある。

https://www.office-takeshita.com

2303153-2403

最短5分から

1番安い自動車保険を見つけよう!