※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2022年12月28日)

若年層であるほど高くなりがちな自動車保険の保険料。20代などの若い世代のドライバーの中には、保険料を抑えるために自動車保険の乗り換えを検討している方もいるかもしれません。「保険料が高い」「補償が充実していない」など不満を感じるときは、いつでも自動車保険の乗り換えができます。ただし、乗り換えのタイミングを間違えると乗り換えのメリットよりもデメリットの方が大きくなる可能性があるため注意が必要です。

この記事では、乗り換えの適切なタイミングや手順、注意すべきポイントについてわかりやすく解説します。ぜひ参考にしてください。

20代は自動車の免許を取得してすぐのドライバーも多く、30代以上のドライバーと比べると運転技術が未熟で、事故発生率が高い傾向にあります。また、自動車保険の契約から日が浅く等級が低く、30代以上のドライバーと比べて保険料の割引率も大きくはないため、自動車保険料は高くなりがちです。そのため「できるだけ自動車保険の保険料を抑えたい」とお考えの方も多いのではないでしょうか。

一般的に、自動車保険の保険料を抑えるためには、「運転者の範囲を限定する」「免責金額を大きくする」などの補償内容を限定する方法が検討できますが、保険料を抑えたいあまり制約をつけすぎてしまうと、本当に必要なときに保険でカバーできない、ということもあるため注意も必要です。

また、保険料を抑える方法として「別の自動車保険への乗り換え」も検討できるでしょう。この記事では、この「乗り換え」について詳しく解説します。

自動車保険を乗り換えることで得られるメリットはおもに2つです。

以下でそれぞれについて詳しく解説します。

契約内容・補償内容が同じでも、保険会社によって保険料は異なります。そのため、他の自動車保険に乗り換えることで保険料が以前よりも安くなる可能性はあります。また、「対面販売型(対面型)」の自動車保険から「通販型(ダイレクト型)」の自動車保険に変更すると、保険料を抑えやすいという傾向もあります。

自動車保険によって補償内容にも差異があります。追加できる特約や割引の内容はそれぞれの自動車保険で異なります。また付帯されているサービスも異なり、たとえば、ロードサービスについてみてみると、レッカー移動費用のサポートが適用となる運搬距離や、交通事故や自動車の故障等により帰宅が難しい場合の宿泊費・帰宅のために必要な交通費のサポートの有無など、細かくみていくと保険会社によって違いはさまざまです。

そのため、現在契約している自動車保険にこだわりすぎず、他の保険会社の自動車保険にも目を向けてみると、よりご自身に適した補償や手厚いサービスなどが得られる可能性もあります。

自動車保険の乗り換えのタイミングには、おもに「満期」と「保険期間の途中(中途解約)」のタイミングの2つがあります。

「満期」とは、自動車保険の契約期間の終了日のことです。一般的に、自動車保険の契約は1年ごとに満期を迎えます。自動車保険によっては複数年契約のものもあり、その場合は契約年数により満期が到来します。満期を迎えた場合、ご自身で更新手続きをおこなう必要があります(自動車保険によっては、自動更新となるケースもあります)。そのため、満期を迎えるたびに契約を見直すことができます。

一方、「保険期間の途中(中途解約)」で自動車を買い替えたりした場合に自動車保険の乗り換えを検討する人もいるでしょう。自動車を買い替えた場合は自動車保険の車両変更手続きが必要になるため、乗り換えを検討することの多いタイミングかもしれません。

ただし、一般的に、自動車保険の乗り換えに適しているタイミングといわれているのは自動車保険の「満期」時です。では、「満期」のタイミングがなぜ適しているのか、説明していきましょう。

自動車保険の乗り換えに適したタイミングはなぜ満期なのでしょうか?それは、「等級の引継ぎ」がスムーズに行えるからです。

「等級」とは、保険契約の年数や事故歴によって決まる割引区分です。等級は1等級~20等級の20段階あり、無事故で1年間過ごした場合は翌年の等級がひとつ上がります。20等級のときにもっとも割引率が大きくなり、1等級のときにもっとも割増率が大きくなります。

等級が上がるほど保険料の割引率が高くなる

仮に、満期ではなく保険期間の途中で中途解約して別の自動車保険に乗り換えると、等級が上がるタイミングは「乗り換え日から1年後」になります。詳しくは後述しますが、満期時に乗り換えた場合と比べると等級が上がる時期が遅れてしまいます。そのため、満期のタイミングが自動車保険の乗り換えに適しているといわれているのです。

なお、現在20等級の方はこれ以上等級が上がらないため、満期を気にする必要はありません。好きなタイミングで乗り換えても問題ないでしょう。

保険期間満了などで契約が終了しても、一定期間内であれば加入していた自動車保険の等級を引継ぐことができます。自動車保険によって期間は異なりますが、一般的には契約終了後の7日以内※であれば等級の引継ぎができます。

もし等級が引継げないと、新たに一から自動車保険の契約をしなければならず、元々の等級がどれだけ進んでいたとしても6等級からのスタートとなってしまうため、以前に比べて保険料の割引率が下がります。他の自動車保険との比較や契約手続きなどに時間がかかることもあるため、乗り換えは早めに検討しましょう。

なお、ご自身が契約していた自動車保険から「中断証明書」の発行を受けた場合には、等級を10年間維持することができます。たとえば、車を手放すなどの理由で一時的に保険の継続ができる場合でも、10年以内であれば中断したときと同じ等級から自動車保険を再開できます。なお、発行された中断証明書は、大切に保管しておきましょう。

自動車保険の乗り換えは、一般的に以下の手順でおこないます(細かい手続きは保険会社により異なりますので直接お問い合せください)。

自動車保険は契約日・解約日を指定できるため、早めに契約・解約の連絡をすることで時間的に余裕をもって手続きすることができます。手続き漏れがあったり契約日や解約日の設定を間違えたりすると、無保険期間や重複契約の期間が発生してしまう可能性もありますので、自動車保険の乗り換えは、早めに余裕をもっておこなうことをおすすめします。

なお、一般的には、自動更新ではない自動車保険の場合や、満期で乗り換える際には解約手続きをする必要はありません。しかし、自動更新の保険の場合は、更新しない旨の連絡をしないと自動で更新になってしまうこともあるため、注意してください。

自動車保険を乗り換える際には、次のポイントに注意しましょう。

以下で詳しく解説します。

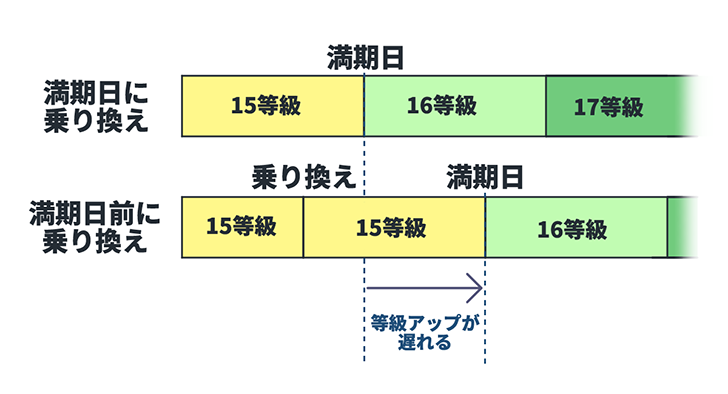

前述のように、特別な事情がない場合は、満期時に乗り換えることをおすすめします。満期時以外のタイミングで乗り換えると、契約日からさらに1年間は無事故で過ごさないと等級が上がりません。

無事故で満期前に乗り換える際の等級の変化

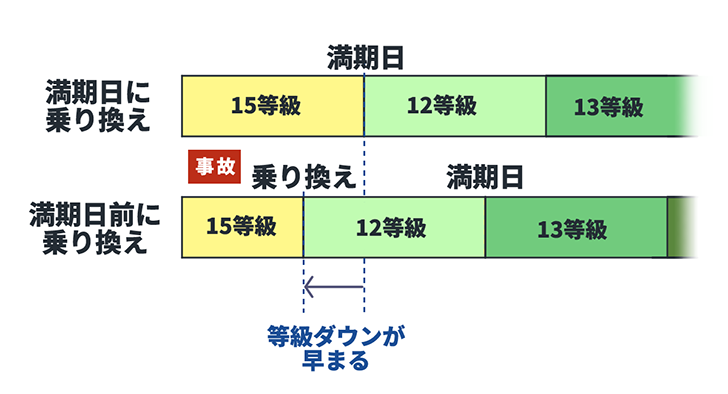

また、等級が変わる事故を起こし、満期前に乗り換えると、乗り換えた時点で等級が1等級あるいは3等級下がります。つまり、満期で乗り換えるよりも早いタイミングでの等級ダウンとなります。

事故を起こして満期前に乗り換える際の等級の変化

解約返戻金(解約払戻金ともいいます)とは、自動車保険の契約を途中で解約するとき、一括払い・長期一括払いや、年払い・長期年払いで自動車保険の支払いをしていた場合に、のこりの保険期間に対して保険料が返還されるお金のことです。保険期間中に乗り換えるときは、月割計算して保険料が返還されます。

ただし、解約返戻金は単純に保険料を12等分して返還されるのではなく「短期料率」を用いた計算式を用いて計算されるのが一般的です。短期料率とは解約するまでの期間に応じた保険料率のことで、すでに経過した契約期間が7日間の場合は年間保険料の10%、5ヵ月の場合は65%、などの短期料率が設定されています。

【年払いの自動車保険での一般的な解約返戻金の求め方】

たとえば、契約期間満了までののこり期間が6ヵ月あるからといって、6ヵ月分相当の保険料が戻ってくるわけではありません。解約返戻金はのこりの期間分に相当する保険料よりも少なくなる点に注意しましょう。

この短期料率にしたがってすでに経過した期間の保険料を算出し、その金額を差し引いた差額の保険料が返還されるため、月割計算よりも解約返戻金が少なくなる可能性があります。

解約返戻金の計算方法は保険会社によって異なるため、事前に確認しておきましょう。

10代、20代などの若い世代の自動車保険の保険料は、30代以上の年代に比べると高くなりがちですが、同じ条件であったとしても、保険会社によって保険料は異なります。「対面販売型(対面型)」の自動車保険から「通販型(ダイレクト型)」の自動車保険に変更すると、保険料が抑えやすいという面もありますが、「通販型(ダイレクト型)」の自動車保険にも複数あります。

また、自動車保険の乗り換えで必ず保険料が抑えられるというわけではありません。等級やご自身にあった補償内容なども考慮して、乗り換えるかどうか、乗り換え先はどこにするかじっくり検討する必要があります。検討する際には、一社ずつ自動車保険の見積もりを取ることもできますが、一括サイトを活用すれば、複数の自動車保険から一度に見積もりを取ることができるため、手間をかけずに適した自動車保険が見つかりやすくなります。年に一度は自動車保険を見直して、その時期にあった補償内容を検討することもおすすめです。

なお、自動車保険の乗り換えはできるだけ満期時に検討するようにしましょう。もし満期以外のタイミングで乗り換えをすると等級が上がるのが遅くなるなどデメリットがある場合もあるため注意が必要です。

株式会社アスト 代表取締役

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

http://www.asut.jp/

【保有資格】

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

( 掲載開始日:2022年11月30日 )

2212889-2401

最短5分から

1番安い自動車保険を見つけよう!