※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2022年12月28日)

一般的に20代の方が契約する自動車保険の保険料は、30代以降の方の保険料よりも高くなる傾向にあります。その理由として、20代の事故発生件数が多いことや自動車保険の契約からあまり年数が経っていないことなどが挙げられます。

この記事では、年代別の保険料の相場や、20代の方の自動車保険料を抑えるコツ、20代の方のための自動車保険の選び方についてわかりやすく解説します。

まず、自動車保険には大きく分けて2つの種類があります。

ひとつ目は加入が義務付けられている「自賠責保険(強制保険)」です。自賠責保険に加入していない自動車を運転することはできません。ふたつ目は「任意保険」で、自賠責保険とは異なり加入義務はありません。自賠責保険の補償ではカバーされない部分を補うために任意で加入するものです。

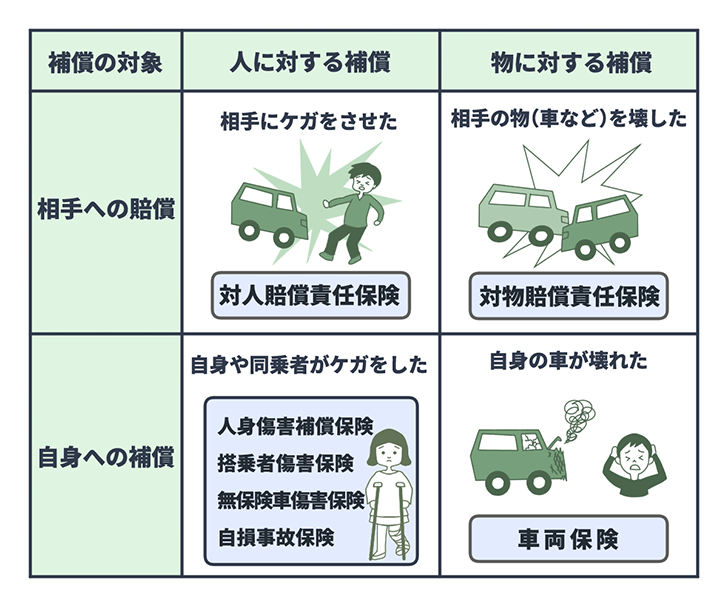

自動車保険の種類

自賠責保険の特徴は、「対人賠償のみ」を補償する点です。具体的な補償対象者は「自動車事故の被害者のみ」であり、補償額にも上限があります。具体的には、相手方が死亡した場合は3,000万円、後遺障害の場合は4,000万円、ケガをした場合は120万円が上限額となっています。後遺障害とは、自動車事故で受けた傷害が治ったときに、身体にのこされた精神的または肉体的な毀損状態のことです。後遺障害による損害は、障害の程度によって逸失利益および慰謝料などが支払われます。

一方、任意保険の特徴は基本的な補償プランに加え、必要に応じて特約を付帯できる点です。「対人賠償」だけでなく、「対物賠償(事故によって他人の物に損害を与えた際の補償)」や、「人身傷害(ご自身や同乗者への補償)」、「車両保険(交通事故や自然災害などによりご自身の車が損傷した際の補償)」なども組み込むことができます。

自賠責保険と任意保険の補償の違い

また「対人賠償」については、自賠責保険より高額の補償を選択できる・もしくは補償額を無制限にできる商品がメインとなります。そのため、自賠責保険ではカバーしきれない多額の賠償金負担に備えることができます。

とくに、近年、人身事故の高額判決例が多く出ていることと、物損事故についても、電車との接触事故などで多額の賠償金の負担が発生する可能性が考えられることから、対人賠償責任保険および対物賠償責任保険は補償金額を無制限に設定することが一般的となっています。

任意保険で補償される内容

保険料も自賠責保険と任意保険では異なります。自賠責保険は補償内容が統一されているため、自動車の種類や保険期間で一律に決まります。一方、任意保険は補償内容や保険会社だけでなく「等級」や「年齢」などのさまざまな要素によって保険料が決まります。

自動車保険には、事故の内容や回数に応じて、契約者ごとに「等級」が設定されており、この等級に応じて保険料が割増しされたり割引きされたりします。具体的には、等級は1等級~20等級の20段階があり、20等級のときにもっとも割引率が高く、反対に1等級は保険料の割増率が一番高くなります。

等級が上がるほど保険料の割引率が高くなる

通常、初めて自動車保険に加入したときは6等級からのスタートとなります※。無事故で1年間過ごすと翌年は7等級にアップし割引率も上がります。反対に交通事故を起こした場合は、翌年の等級が下がり、割引率がダウンします(事故の内容によって1等級あるいは3等級下がります)。

ただし、等級に影響がない「ノーカウント事故」の場合には、無事故のときと同様、翌年に1等級上がります。たとえば、搭乗者傷害保険や人身傷害保険で保険金を受け取った場合はこのノーカウント事故にあたるため、万が一交通事故が起きても等級には影響ありません。なお、具体的にどのようなケースがノーカウント事故になるかは、保険会社により異なります。

また、任意保険は運転者の年齢条件が設けられています。その年齢区分によっても保険料が異なり、年齢が若い方が運転するほど、高くなる傾向にあります。年齢区分は保険会社によって異なりますが、一般的には「年齢を問わず補償」、「21歳以上補償」、「26歳以上補償」、「35歳以上補償」などに分けられます。

同内容の保険で比較した場合、保険料は「35歳以上補償」が一番安く、「年齢を問わず補償」が一番高くなります。

さまざまな要素によって決まる任意保険の保険料ですが、なぜ20代の自動車保険が高いといわれるのでしょうか。おもな理由として、以下の2つが挙げられます。

このあと、詳しく解説していきます。

保険会社によって保険料の決まり方は異なりますが、保険料を決める要素のひとつとして「年齢」が含まれます。なかでも20代の保険料は高めに設定されている場合が一般的で、この理由としては交通事故件数の多さが挙げられます。

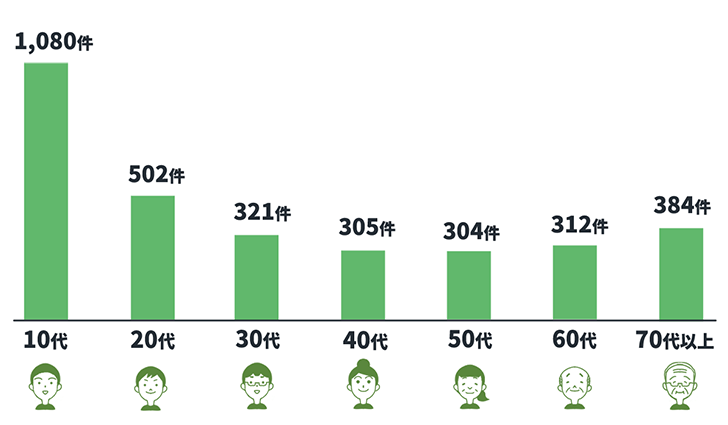

年齢別の交通事故件数(免許保有者10万人あたり)

出典:損害保険料率算出機構「自動車保険の概況(2021年度)」

たとえば、上の表を見ると、年代別に免許保有者10万人あたりの交通事故件数では、30代は321件、40代は305件ですが、10代は1,080件、20代は502件と若年層による交通事故がより多く発生していることがわかります。

交通事故件数が多いということは、事故のリスクが高いということであり、保険会社に保険金を請求する可能性も高いと考えられることから、10代・20代の若年層は保険料が高く設定されやすいということになります。

任意保険は「等級」も保険料に影響します。

新規で自動車保険に加入する場合、多くが6等級からのスタートとなりますが、20代の場合には自動車保険に加入してから日が浅いため、等級が高くはありません。そのため、割引率は大きくはなく、保険料は30代や40代などに比べると高めになる傾向があります。

事故件数の多さや等級の低さから、20代は30代以上の年代の方よりも自動車保険の保険料が高くなる傾向にあります。しかし、20代の方が保険料を抑えることができる方法もあります。

以下では、保険料を抑えたいときに試してみたい方法を5つ紹介します。

それぞれについて、詳しく見ていきましょう。

同居している親族間であれば、等級を引継ぐことが可能です。

新規で自動車保険で加入する場合は6等級からのスタートとなりますが、6等級よりも高い等級を引継ぐことができれば、20代の方が新規加入した場合よりも保険料が抑えられます。

たとえば、10等級の親の自動車保険を引継ぐ場合、子は6等級ではなく10等級から始めることができます。親の等級は6等級からスタートとなりますが、子と比べて年齢が高いため、子どもが6等級のときに支払う保険料よりも抑えられる場合があります。

同居の親子間における等級の引継ぎ

ただし、新たに自動車を取得した2台のうちの1台を廃車にしたなどのタイミング以外では引継げない場合もあるため注意が必要です。等級引継ぎの条件は保険会社によっても異なるため、契約している保険会社に問い合わせましょう。

保険料の決定要素のひとつに、「運転者限定特約」があります。運転者限定特約とは、補償される運転者の範囲を限定することで保険料を抑えることができる特約です。運転者の範囲は、「本人限定」や「夫婦(配偶者)限定」、「家族限定※」、「限定なし」などに分けられています。

※「家族限定」は保険会社によっては廃止されているケースもあります。

補償される運転者の範囲

※上記の分類や呼び方は保険会社によって異なります。

運転者を「本人限定」に設定すると、保険料が低くなります。「本人限定」「夫婦(配偶者)限定」「家族限定」「限定なし」の順で保険料が高くなるため、運転者の範囲を絞り込むことで保険料を抑えることができます。

なお、別居の子や別居の親族には、運転者年齢条件は適用されません。同居や別居については、住民票に記載されているかどうかではなく、実態として同居しているか判断のポイントとなりますので注意が必要です。

保険料の支払い方法を年払いにすることで1ヵ月あたりの保険料を抑えられる可能性があります。

ただし、廃車にする、海外赴任するなどで保険契約期間中に解約することがわかっているときは、月払いの方が保険料を抑えられるケースもあります。保険会社に問い合わせて、保険料をシミュレーションしてもらいましょう。

保険会社ごとにさまざまな割引制度が提供されています。自動車保険の申込みをする前に、どのような割引制度があるのかについても確認しておきましょう。

おもな割引制度

| 割引制度 | 内容 |

|---|---|

| インターネット割引 | インターネットから申し込む場合に保険料が割引きされる。 |

| 早期契約割引(早割) | 満期日や補償開始希望日の45日前や2ヵ月前などの保険会社が決めた期間より前に次年度の自動車保険の契約を行うと割引きされる。 |

| セカンドカー割引 | 2台目以降の車に初めて自動車保険を契約する場合、適用条件を満たせば、通常よりもひとつ進んだ等級で契約できる。 |

| エコカー割引 | 契約車両が電気自動車またはハイブリッド自動車など保険会社が指定する自動車の場合に割引きされる。 |

| ゴールド免許割引 | 自動車をおもに使用する人(記名被保険者)がゴールド免許だと保険料が割引きされる。 |

車両保険に加入する場合、自己負担金額を設定します。自己負担金額とは、車両保険による補償を受ける際、契約者自身が自己負担する金額で、「免責金額」といわれます。この免責金額を高く設定すると、保険料を抑えることができます。

たとえば免責金額を10万円に設定していたとします。自動車事故により車が破損し修理費用が50万円かかった場合、設定した10万円はご自身が負担し、のこりの40万円を保険金として受け取ることになります。

ただし、免責金額を高くしすぎると、事故などで車を修理する際のご自身の負担額が大きくなるため、保険料とのバランスを考えて設定しましょう。

実際に20代の方が自動車保険を選ぶ際の注意点についても紹介します。

保険料を抑えることも大切ですが、万が一のときにしっかりと補償を受けられるようにすることもあわせて考える必要があります。

20代の方は、30代以降の方に比べるとまだ運転に慣れておらず、事故件数が多いのが現状です。不要な補償や特約を外して保険料を抑えることは大切ですが、必要以上に補償内容を削ると、事故にあった際にカバーできない恐れがあります。

また、特約を付帯する場合には、利用する可能性があるのかしっかりと考えてから選択しましょう。特約をつければ補償が手厚くなり安心ですが、その分保険料は高くなります。ご自身にとって本当に必要かしっかり検討して選びましょう。

自動車保険といってもさまざまな商品があるため、どれを選べばいいか悩んでしまう方もいるかもしれません。そのような場合は、一括見積もりサイトの利用がおすすめです。一括見積もりサイトを使えば、複数の自動車保険の見積もりが一度に取れるため、各保険の補償内容や保険料などの違いも比較しやすいでしょう。

これから、新規で自動車保険に加入する方だけでなく、いまの自動車保険の補償内容や保険料を見直したい、という方にも活用していただけます。

20代は事故件数の多さや等級の進み具合により、30代以上に比べると保険料が高くなりがちです。しかし、保険料を抑えることを重視するあまり補償内容や特約を絞りすぎてしまうと、いざというときに必要な補償を受けることができなくなってしまうため、注意が必要です。

必要以上に補償内容を絞ったり特約を削ったりしなくても、親から等級を引継いだり、保険料の支払い方法を月払いではなく年払いにしたり、保険会社の割引制度を利用したりと、工夫次第で保険料をある程度抑えることは可能です。このような方法に加え、保険料と補償内容のバランスを考えながらご自身に合う自動車保険を選んでいただくとよいでしょう。

株式会社アスト 代表取締役

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

http://www.asut.jp/

【保有資格】

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

( 掲載開始日:2022年11月30日 )

2212890-2401

最短5分から

1番安い自動車保険を見つけよう!