※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2022年11月30日)

どんなにご自身が注意深く運転していても、もらい事故に遭うリスクはあります。もらい事故の場合と双方に過失がある事故の場合とでは、修理の流れや利用できる保険の種類が異なります。いざというときに慌てることがないように、もらい事故での修理の流れや注意点などを予習しておきましょう。

もらい事故とは、相手方に100%過失がある自動車事故のことです。

たとえば、駐車場で停車中に車をぶつけられた場合や、信号待ちで停車しているときに後ろから追突された場合、交差点で信号無視してきた車と接触した場合などがもらい事故にあたります。

もらい事故の例

万が一、もらい事故に遭った場合にはどのように対応すればよいのでしょうか?もらい事故にあった場合に備え、初期対応や全体的な流れなどしっかり押さえる必要がありますが、まずは気になる「壊れた車の修理」や「修理費用の負担」についてみていきましょう。警察に事故を届け出た後のステップを2つに分けてご紹介します。

車両が自走できる場合であればそのまま修理工場へ持ち込むだけで大丈夫ですが、自走ができないほどの損傷がある場合は直ちにレッカーを依頼しましょう。

この際、ロードサービスを付帯している自動車保険に加入していれば、レッカーけん引の対応を無料で依頼することができます。そして、相手の保険会社が修理工場とやりとりし、損傷具合から修理内容や金額を確認した後、実際に修理がおこなわれます。

ただし、相手が事故現場から逃走してしまった場合や、自動車保険(任意保険)に未加入の場合には十分な補償が受けられないことがあります。この場合、ご自身が車両保険に加入していれば、ここから保険金を支払うことになるでしょう。

もらい事故により車両が破損した場合、原則として実際の車両の修理費を加害者である相手に請求することができます。しかし、車両の修理費以外にもさまざまな費用がかかる場合があります。

代表的なものに「評価損」があります。車両は修理をおこなうことで、完全に元どおりになることはなく、車両の外観や機能性に欠陥がのこることもあります。また、修理歴がある車両は事故車として扱われ、将来車を下取りに出した際に下取り額が大幅に下がる可能性があります。この下落した価格を評価損といい、損害賠償請求で認められる場合があります。

そのほかにも、代わりの車を手配する際にかかった費用や、営業車などが使用できない期間に得るはずの利益を失った場合の損害賠償などをあわせて相手の保険会社に交渉をします。ただし、相手が自動車保険(任意保険)に未加入の場合には、十分な補償が受けられないケースもあります。このようなときには、事故の相手と直接示談交渉をしたり、弁護士に対応を依頼したりすることが必要になる可能性があります。

ここからは、もらい事故にあった際の初期対応として適切な流れを発生直後から詳しくご紹介します。もらい事故に遭った場合には、以下の流れで対応する必要があります。

事故が発生した場合には、負傷者の保護が義務付けられています。ケガ人の有無を確認し、応急救護処置をします。

自動車が走行できる場合には、自動車を安全な場所へ移動します。2次災害が起こらないように道路上の危険防止をしたうえで、警察へ連絡しましょう。

安全な場所で警察の到着を待つ間に、加害者である相手の連絡先等を確認しておきましょう。相手の自賠責保険や任意保険の保険会社の保険番号を確認するとともに、互いの保険会社へ連絡します。

その後は、事故現場で証拠や目撃者を確保しましょう。現場の道路や衝突地点、停車位置、事故車両の破損状況、破片の散乱状況などの写真撮影や図面を作成するなどして記録します。

もしも事故の目撃者がいた場合には、その方との連絡先を交換したりしておくことで、後々加害者とトラブルになった際に有効な材料となる可能性があります。車両にドライブレコーダーを装着している場合は、事故の様子が記録されていることもあるため、確認しましょう。

事故現場で必要な対応が済んだら、病院で治療を受けましょう。事故直後は軽いケガだと思っていても、後から病院を受診した際にケガの具合が悪い場合も珍しくありません。

後遺障害がのこってしまい自賠責保険の後遺障害等級に認定された場合は、補償を受けることが可能です。必ず病院で受診するようにしましょう。

実際の損害額が確定すると、相手方の保険会社と示談交渉をおこないます。したがって、示談交渉が始まる日は、原則としてケガが完治した日か症状が確定した日以降です。

後遺障害がある場合は、後遺障害の認定結果を待ってから示談交渉を進めましょう。

もらい事故で車両修理をおこなう際は、いくつかの注意点があります。とくに注意しなくてはならないのが、相手が自動車保険(任意保険)に未加入のために、十分な補償を受けることができないケースです。そのため、事前に以下の点を確認しておいてください。

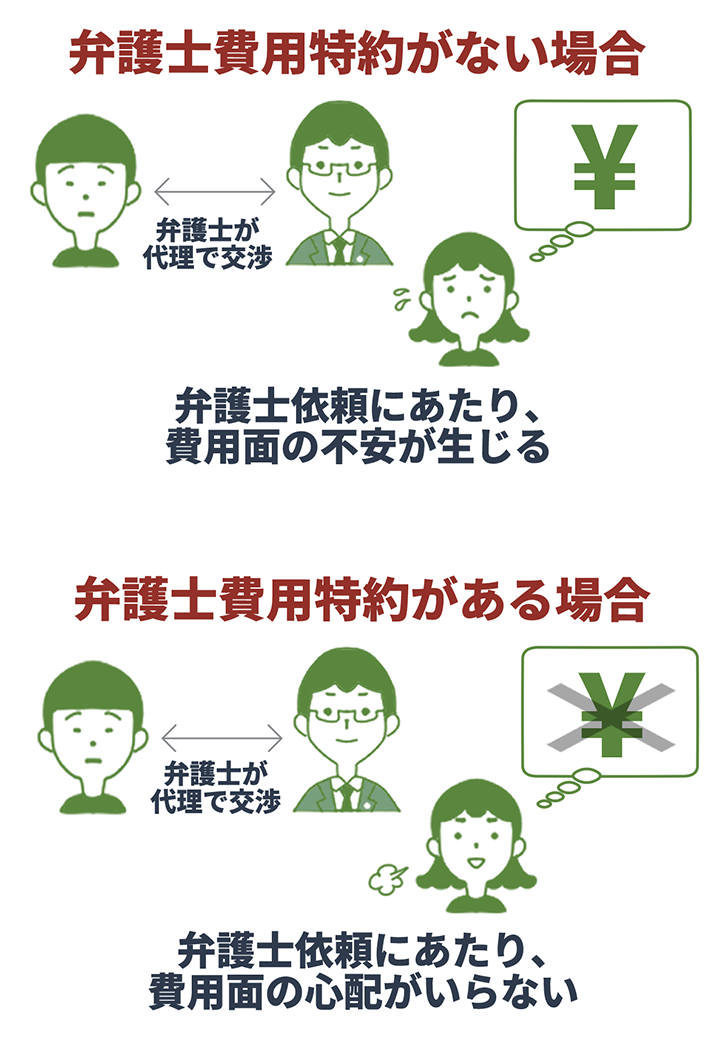

双方に過失がある場合は、示談交渉はお互いの保険会社同士がおこなうことが一般的です。しかし、法律により、もらい事故の場合にはご自身の保険会社は示談交渉に介入することができません(弁護士法 第72条 非弁護士の法律事務の取扱い等の禁止)。

そのため、もらい事故の場合の示談交渉はご自身でおこなう必要があります。ただし、ご自身が加入中の自動車保険に弁護士費用特約が付いていれば、示談交渉を弁護士に依頼した際の費用が補償されます。あらかじめ特約が付いているか確認しておきましょう。

弁護士費用特約とは?

自動車の修理費が時価(現在の車の価値)を超える場合を「全損」といいます。全損として扱われると実際の修理費ではなく、時価が相手の保険会社から支払われることとなります。

たとえば、時価が80万円で修理費用が100万円の場合、相手の保険会社から80万円しか支払われないケースもあります。相手の保険内容によって修理費が全額支払われる場合もありますが、そのような契約ではない場合、ご自身でのこりの20万円を負担する必要があります。

「もらい事故は自分では備えようがない」と考える方もいるかもしれません。とくに、もらい事故に遭った際に相手方が無保険だった場合は、ご自身が被害者であっても賠償金を払ってもらえる可能性が低いなど大きなリスクがあります。

しかし、もらい事故でもご自身の自動車保険(任意保険)で備えることができます。ここからは、ご自身で加入しておくと、もらい事故にも備えることができる任意保険をご紹介します。

人身傷害保険とは、自動車事故でご自身や同乗者が死傷した場合に治療費や休業補償などの損害が補償される保険です。相手方が自動車保険に加入中で賠償を受けた場合は、その分を差し引いた額が補償されます。

相手が無保険で相手からの十分な損害賠償金が得られない場合でも、ご自身が人身傷害保険に加入しており、この保険の補償対象となる車両でもらい事故にあった場合にはご自身の人身傷害保険から補償を受けることができます。

保険会社によっては、相手方からの損害賠償を待つことなく、ご自身の人身傷害保険から保険金が支払われるケースもあります。

搭乗者傷害保険は、自動車事故で傷害を負った場合に運転者を含む同乗している方全員が補償を受けることができる保険です。

加入にしていれば、死亡した場合や後遺障害を患った場合、入院や通院をした場合に保険金が支払われます。ただし、実損額が補償されるのではなく、一般的に契約であらかじめ決められた金額が支払われます。

車両保険は、ご自身の自動車が自動車事故で損害を受けたり、盗難、火災、水災などの被害にあったりした場合に補償される保険です。

相手が無保険の場合でも、ご自身の自動車保険に車両保険が付いていれば、車両保険金額を限度として保険金が支払われます。しかし車両保険には免責金額(修理費用のうち自己負担となる金額)が設定されている場合もあります。その場合、免責金額を上回った金額のみが保険金として支払われます。また、ご自身の車両保険を利用して修理を受けた場合、翌年の等級が下がる場合がある点には注意が必要です。

しかしこれらを鑑みても、相手が無保険だとより損失が大きくなってしまう危険性もあるため、車両保険に加入していない方は、一度加入を検討してみるとよいでしょう。

ご自身がどんなに注意して運転していても、もらい事故は避けることができません。万が一もらい事故の被害にあった場合は、適切な手順で対処していく必要があります。まずはケガ人の対応と警察に連絡した後に、前述した流れで対処しましょう。もらい事故で自動車が破損した場合は、車両を修理に出すほか、車両の修理費以外の費用についての交渉も忘れずにおこなってください。

もらい事故の被害にあった場合、相手が自動車保険に加入していれば相手の保険から補償されますが、加入していない場合は補償されないこともあるため、ご自身でもらい事故に備える必要があります。もらい事故は、人身傷害、搭乗者傷害保険、車両保険でカバーできるため、これらに未加入の方はあらためて検討するとよいでしょう。

もしこれから自動車保険に加入するという方は、一括見積もりサイトを利用することをおすすめします。複数の保険会社について補償内容の違いや保険料などを一覧で比べることができ、必要な情報をご自身で比較・検討しやすい点が特長です。なお、自動車保険を選ぶ際には「もらい事故に備える」という視点も持っておくとよいでしょう。

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

https://fpoffice.okane-iroha.com/

【保有資格】

1級FP技能士・CFP®・宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年11月30日)

2210653-2310

最短5分から

1番安い自動車保険を見つけよう!