※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2022年11月30日)

自動車保険には、加入義務のある「自賠責保険」と、自分の意思で加入できる「任意保険」があります。任意保険の補償のひとつである「搭乗者傷害保険」は、ご自身や同乗者のケガを補償する保険ですが、「加入するべき?」「人身傷害保険との違いは?」など、わからないと感じる点もあるかもしれません。

この記事では、加入の必要性や人身傷害保険との違い、メリット・加入時の注意点についてわかりやすく解説します。

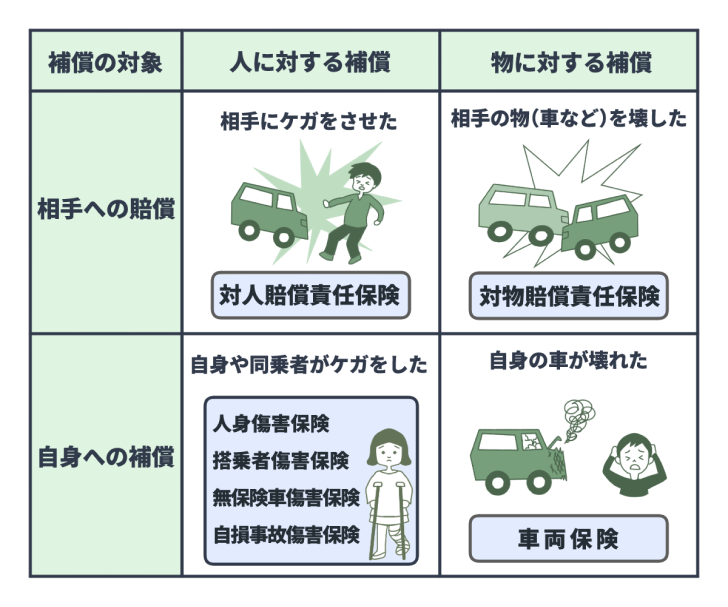

任意保険は、補償の対象によって、以下のように大きく4つに分かれています。

任意保険で補償される内容

搭乗者傷害保険は「人に対する補償」となります。契約車両に乗車中の事故によってご自身や同乗者が交通事故で死傷した場合に、補償されます。

一般的に自動車事故に遭い、ご自身や同乗者がケガをして相手に損害賠償請求をする場合、過失割合の算定や総損害額の確定が必要になるため、時間がかかることが想定されます。しかし、搭乗者傷害保険は、死亡・後遺障害・ケガなどに合わせて契約時に定めた一定額が、ケガの症状により保険金としてすぐに支払われるため、入院費や通院費といった費用が早急に必要となった場合でも安心できる点が特徴です。

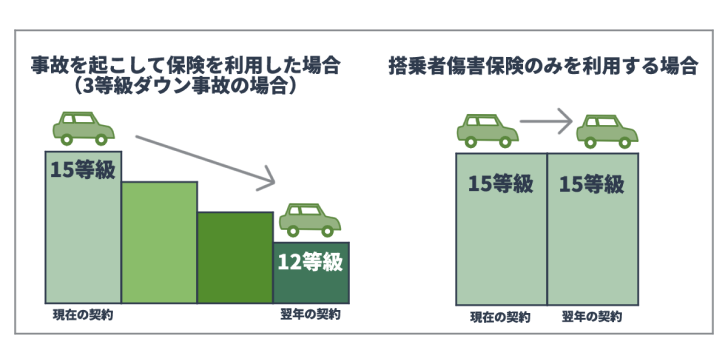

また、搭乗者傷害保険は、保険を使用し保険金が支払われても等級に影響がありません。自動車保険には、事故歴に応じて保険料の割引率が変わる等級制度(ノンフリート等級制度)があります。等級は1~20等級までの20段階があり、等級が上がるにつれて保険料の割引率が高くなります。事故で保険を使用し、保険金が支払われると原則として等級は下がりますが、搭乗者傷害保険は保険を使用し保険金が支払われても等級に影響はなく、等級が下がることを心配する必要はありません。

搭乗者傷害保険は、運転者や同乗している家族や友人なども補償対象です。

搭乗者傷害保険で支払われる補償内容には、一般的に「死亡した場合」、「後遺障害を負った場合」、「入院・通院をした場合」の3つがあります。

| 搭乗者傷害保険の補償内容の例 | |||

|---|---|---|---|

| 支払われる保険金 | 支払い要件 | 支払い内容 | |

| 死亡した場合 | 死亡保険金 | 事故発生の日から180日以内に死亡した場合 | あらかじめ決定した保険金額 |

| 後遺障害を負った場合 | 後遺障害保険金 | 事故発生の日から180日以内に後遺障害が生じた場合 | あらかじめ決定した保険金額 |

| 重度後遺障害特別保険金 | 事故発生の日から180日以内に後遺障害が生じ、かつ、介護を必要とすると認められるとき | あらかじめ決定した保険金額 | |

| 重度後遺障害介護費用保険金 | 事故発生の日から180日以内に後遺障害が生じ、かつ、介護を必要とすると認められるとき | あらかじめ決定した保険金額 | |

| 入院・通院をした場合 | 医療保険金 | 医師の治療を要した場合 | 部位・症状別払いか、日数払いかによって異なる |

上の表はあくまでも一例であり、保険会社によっては支払い要件や内容が異なる場合があります。また、死亡した場合と後遺障害がのこった場合には、合算した金額を限度額として支払われる場合もあります。

入院・通院の支払い内容は、おもに「部位・症状別払い」と「日数払い」で異なる場合が一般的です。部位・症状別払いはケガの部位や症状別に支払われるため、治療の途中であっても保険金を受け取れます。

それに対して、日数払いは入院や通院を行った回数が確定するまでは保険金を受け取ることができませんが、限度日数(原則180日)以内であれば実際の治療日数が補償されます。

なお、被保険者の故意または重大な過失によって生じた傷害や、無免許運転、酒酔い運転などによる傷害については補償されない点にご注意ください。

搭乗者傷害保険とよく比較されるのが「人身傷害保険」です。

どちらも補償対象は同乗者全員(運転者も同乗者も対象)となります。両者の違いは、保険金の計算方法にあります。搭乗者傷害保険は、契約締結時にあらかじめ定めた保険金が定額で支払われるのに対し、人身傷害保険は実際の損害額が支払われます。

| 搭乗者傷害保険と人身傷害保険の補償範囲のおもな違い | |||

|---|---|---|---|

| 搭乗者傷害保険 | 人身傷害保険 | ||

| 補償を受けられる人 | 搭乗者 (運転者も同乗者も対象) |

搭乗者 (運転者も同乗者も対象) |

|

| 補償される内容 | 死亡または後遺障害、ケガによる入院・通院に対しての一時金など | 治療関係費、休業損害、精神的損害、逸失利益等 | |

| 支払い方法 | 定額払い | 実損分の支払い | |

| 支払いタイミング | 医師の診断による入院および通院の合計日数が、5日以上を経過した時点 | 実損分が確定した後 | |

| 補償範囲 | 車内のみ | 車内のみ/車内・車外を選べる | |

また、搭乗者傷害保険は契約している自動車の運転者および同乗者のみ補償されますが、人身傷害保険は特約をセットすることで搭乗者傷害保険の補償範囲に加えて、他人の自動車やバスに搭乗中、歩行中の自動車事故についても補償される点が搭乗者傷害保険と異なります。

さらに、搭乗者傷害保険は、人身傷害保険に比べて保険金の支払いが早いという特徴があります。そのため、どちらの保険にも加入しておけば、搭乗者傷害保険で支払われる保険金を当面の治療費にあて、治療が終わった後に人身傷害保険で実際の損害額を受け取るという対応も可能になります。

搭乗者傷害保険と人身傷害保険のどちらも契約していれば手厚い補償となり安心ですが、どちらかだけの加入とする場合には、補償範囲や支払い方法、保険使用により等級がダウンするかなど、双方の違いを比較する必要があります。

搭乗者傷害保険には、さまざまなメリットがあります。ここでは、搭乗者傷害保険の必要性を考えるうえで知っておきたいメリットを4つ紹介します。

自動車保険では、自動車事故の際の過失の有無や割合が保険金額に影響を与える場合があります。

しかし、搭乗者傷害保険は自動車事故の際の過失割合によって保険金額が変動することはありません。そのため、ご自身に過失がある自動車事故を起こした場合でも、一定額の保険金を受け取ることができます。

相手方の自賠責保険や任意の自動車保険から保険金が支払われる場合でも、ご自身で搭乗者傷害保険に加入されている場合には保険金が支払われます。

また、人身傷害保険と搭乗者傷害保険の両方に加入している場合は、人身傷害保険の補償とは別に保険金が支払われるため、自動車事故に対して十分に備えることができます。

自動車保険によっては、実際の総損害額が確定するまで保険金が支払われないため、その間は自費で乗り切らなければならない可能性が出てきます。しかし、搭乗者傷害保険は実際の損害に関わらず、契約時に定めた定額の保険金が支払われるため、保険金の支払いがスピーディであることがポイントです。

たとえば、事故によって負ったケガの治療など、比較的早いタイミングで費用が必要になることもあります。ご自身の貯蓄額では事故後の当面の治療費をまかなえるか不安だという方にとっても、搭乗者傷害保険はおすすめです。

自動車保険を使用して補償を受けると、翌年の等級が下がる場合があります。

等級とは、自動車保険の保険料を左右する重要な要素のひとつで、自動車保険の契約者の事故歴(保険金の請求歴)に応じて保険料の割増率や割引率を決めるしくみです。原則として、事故を起こして保険を使用すると等級は下がります※。したがって、軽い事故であれば、保険を使用せずに実費で修理する方が支払金額を抑えられるケースも珍しくありません。

しかし、搭乗者傷害保険のみを使用する場合は来年度の等級には影響がありません。同様に保険を使用しても等級に影響のない自動車保険のひとつに人身傷害保険もあります。ご自身や同乗者のケガに備え、これらを検討してみてはいかがでしょうか。

※等級が下がる事故には「3等級ダウン事故」と「1等級ダウン事故」があり、等級が下がらない事故には「ノーカウント事故」があります。ノーカウント事故は等級に影響を与えません。

搭乗者傷害保険のみを使用しても等級は下がらない

搭乗者傷害保険にはさまざまなメリットもありますが、加入時の注意点もあります。

ここからは、搭乗者傷害保険の加入を検討する際に、注意しておきたい3つのポイントをご紹介します。

搭乗者傷害保険は、契約であらかじめ定めた額が保険金額として支払われます。実損額の補償ではないため、搭乗者傷害保険の保険金を超える治療費は、すべて自己負担となる点については注意しなくてはなりません。

ただし、搭乗者傷害保険とあわせて人身傷害保険にも加入していれば、実損額分の保険金を受け取ることは可能です。事故にともなう出費は事前に想定することが難しいため、「治療費は自費ではなく保険金でまかないたい」という方は、搭乗者傷害保険と人身傷害保険の両方に加入することも検討するとよいでしょう。手厚い補償を受けることができます。

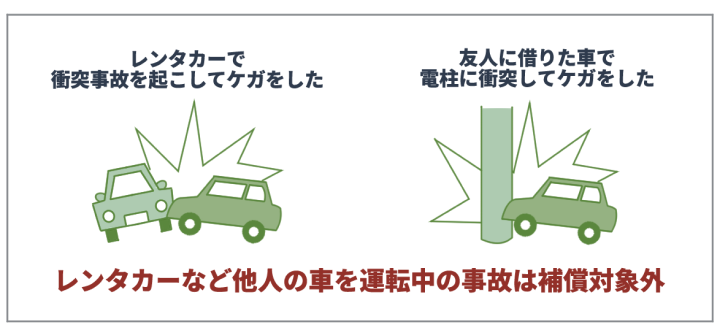

搭乗者傷害保険はあくまでも契約車両に搭乗中のみの補償となるため、契約対象外の車両(レンタカーなど)での事故については補償が受けられません。

「契約車両以外の自動車事故も含めて備えたい」という方は、人身傷害保険の車外補償型であればバス・レンタカー・他人の車両に搭乗中の事故や、歩行時の自動車事故など幅広く備えることが可能です。

搭乗者傷害保険では契約車両以外の事故は補償されない

搭乗者傷害保険は、自動車保険に加入する際にあわせて加入することが一般的です。

搭乗者傷害保険に加入することで、万が一の事故に対しての補償が増え安心につながりますが、加入しない場合と比較すると補償が手厚くなる分だけ保険料は上がります。そのため、搭乗者傷害保険に加入しながらも保険料はある程度抑えたいと考える方は、搭乗者傷害保険以外の保険内容の見直すのもひとつの方法です。

もともと、ケガや死亡に備えて、生命保険や医療保険などで備えている方も少なくありません。ご自身が医療保険などにも加入している場合には、医療保険と搭乗者傷害保険の補償が重複している点も留意して保険金額の設定をするとよいでしょう。

これから自動車保険や搭乗者傷害保険に加入を検討中の方には、自動車保険の一括見積もりサイトの利用がおすすめです。

多くの保険会社が自動車保険商品を取り扱っていますが、補償内容はそれぞれ異なります。さまざまな自動車保険をひとつずつ吟味するのには時間や労力がかかりますが、自動車保険の一括見積もりサイトを活用することで、気になる保険会社の自動車保険の補償内容などを横断的に見ることができると、比較・検討スムーズです。自動車保険にあまり詳しくない方も選びやすいでしょう。

任意保険のひとつである搭乗者傷害保険は、運転者を含む車の同乗者が交通事故でケガを負った場合などに損害を補償する自動車保険のことです。契約車両に乗車している方であればご自身や家族、友人などもすべて補償対象となります。

保険金は死亡した場合・後遺障害を負った場合・入院や通院を行った場合に支払われます。搭乗者傷害保険は早く保険金を受け取りたい方や自動車保険を使用して等級を下げたくない方におすすめです。

搭乗者傷害保険とよく比較される人身傷害保険にもあわせて加入しておくことで、より充実した補償が受けられます。ただし、補償を充実させる分、保険料は上がってしまいます。一括見積もりサイトでは、補償内容や特約などとあわせて保険料についても複数の保険会社を比較することができますので、上手に活用してご自身に合う保険を見つけてみてはいかがでしょうか。

外資系生命保険会社にて営業、その後税理士事務所に勤務しながらファイナンシャルプランナー資格を勉強し、CFP®と1級FP技能士を取得。その後、自身のFPとしての知識と投資・資産運用の経験を活かし独立、㈱あせっとびるだーずを設立し現在に至る。法人として株式投資や不動産投資をおこないつつ、ファイナンシャルプランナーとしての相談業務や投資と資産運用を教えるマネースクールなどを運営する。

https://fpoffice.okane-iroha.com/

【保有資格】

1級FP技能士・CFP®・宅地建物取引

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年11月30日)

2210654-

2310

最短5分から

1番安い自動車保険を見つけよう!