※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

公開日:2024年11月13日

車両保険は、契約しているご自身の車が偶然の事故などにより損害を受けたときに車両の修理費などの補償を受けるための保険です。車同士の接触や衝突、火災や盗難などによる損害が発生した場合に、保険金が支払われますが、「車両保険金額」を限度として支払われます。

「車両保険金額」とは、事故に遭った際に車両保険で受け取ることができる保険金の支払い上限額のことであり、契約する車の車種や型式などによって異なります。万が一、ご自身の車両保険金額や目安を把握していないと車両保険を使って車を修理しようとしても、保険金が足りず自己負担額が増える可能性もあるため注意が必要です。

この記事では、車両保険金額がどのように決まるのか、設定する際の目安はなにか、車両保険の保険料をおさえるためのポイントなどを解説します。

車両保険とは、ご自身の車の損害を補償するための保険です。具体的には、交通事故や盗難、台風、飛び石などの偶然の事故で損害を受けたときに補償が受けられます。

ただし、地震・噴火・津波などによる損害は補償されません(地震・噴火・津波による損害に備えたい場合は、別途特約の付帯をすることにより補償されるケースもあります)。

車両保険には、「車両保険(一般型)」と「車対車+A(エコノミー型)」の2種類があります。

なお、それぞれの名称は各保険会社の自動車保険ごとに異なり、車両保険(一般型)は「一般条件」や「フルカバータイプ」、車対車+A(エコノミー型)は「限定型」や「スタンダードタイプ」など、さまざまな呼び方があります。この記事では、「車両保険(一般型)」「車対車+A(エコノミー型)」と呼び、解説します。

保険会社によって呼び方や補償範囲が異なるものの、一般的に車両保険(一般型)と車対車+A(エコノミー型)では補償範囲に以下のような違いがあります。

車両保険の種類と補償範囲の違いの例

| 事故内容 | 車両保険 (一般型) |

車対車+A (エコノミー型) |

|---|---|---|

| 他人の自動車との接触や衝突 | 〇 | 〇 |

| 火災・爆発・台風・洪水・高潮・騒擾(じょう) | 〇 | 〇 |

| 飛来中または落下中の物との衝突 | 〇 | 〇 |

| 落書きやいたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 単独事故(自損事故) | 〇 | × |

| 当て逃げ | 〇 | △ |

| 地震・噴火・津波 | × | × |

一般的に、車対車+A(エコノミー型)は当て逃げ、電柱やガードレール、車庫への接触・衝突、自転車との衝突・接触、墜落・転覆は補償対象外です。

ただし、保険会社によって補償範囲が異なるため、各商品の補償範囲を確認しておきましょう。

前述のとおり、「車両保険金額」とは、契約した車が事故で損害を負ったときに車両保険で支払われる保険金の支払限度額のことです。保険金額は自由に設定できるわけではなく、契約車両の市場販売価格相当額をもとに保険会社が定めた範囲内で設定します。

市場販売価格相当額とは、契約している車と同じ車種・車名・型式・仕様・初度登録年月、または年式で同程度に損耗した車を自動車販売店で購入する場合の価格のことです。価格には、税金や保険料、登録などにともなう費用等を除き、消費税が含まれます。

各保険会社では、市場販売価格相当額を調査した「車両価格表」を用意しており、これを参考にして適正な車両保険金額を設定します。車の価値は時間の経過と共に下がるため、設定できる車両保険金額も車の価値にあわせて下がっていきます。

保険会社ごとに設定できる保険金額の範囲が異なるため、希望する保険金額に設定できない場合は複数社の設定可能な保険金額を比較してみましょう。

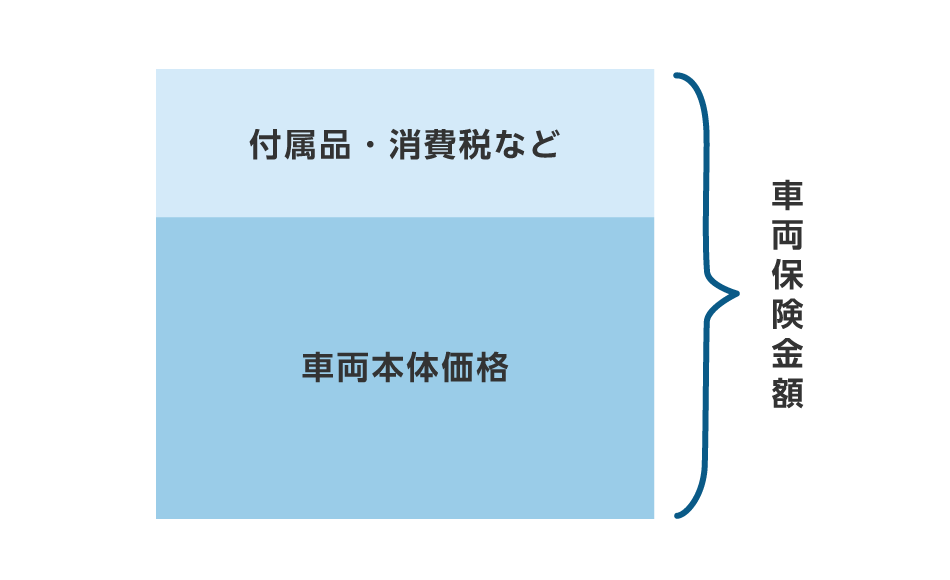

車両保険金額には、車両保険で支払われる保険金に含まれるものと含まれないものがあります。

車両保険金額に含まれるもの・含まれないものとは

| 項目 | 具体例 | |

|---|---|---|

| 含まれるもの | 車両本体価格 | ― |

| 付属品 | カーステレオ、カーナビゲーションなど | |

| 消費税 | 車両本体価格と付属品にかかる消費税 | |

| 含まれないもの | 下取りに関する費用 | 納車整備費用 |

| 消費税以外の税金 | 自動車税、自動車重量税、自動車取得税 | |

| 保険料 | 自賠責保険料 | |

| 諸費用 | 検査/登録費用、車庫証明費用、下取り諸費用 | |

| 車用品費用 | 装飾品、インテリア |

付属品には、以下のような自動車にボルトやネジで固定されていて簡単には取り外せないものや、あらかじめ装備されているものが該当します。車両保険金額に含まれるものと含まれないものを考慮して、保険金額を設定することが大切です。

「付属品」に含まれるものとは

| 付属品に含まれるもの | (例)警告反射板・非常用信号用具・消火器・カーステレオ・カーナビゲーション・時計・クーラー・タイヤチェーン・潤滑油・バッテリーの電解液・冷房用フロンガス など |

|---|---|

| 付属品に含まれないもの | (例)ガソリン・ボディカバー・洗車用品・クッション など |

(出典)一般社団法人 日本損害保険協会Q&Aをもとに作成

車両保険金額は、購入からの期間はどのくらいか、新車か中古車か、などについて考慮して決めます。車両価格表をもとに決められる範囲内で車両保険金額をどのように設定すれば良いのでしょうか。以下のケース別に車両保険金額の目安を解説します。

【ケース別:車両保険金額の設定方法】

購入から1年未満の新車の場合は、車両本体価格や先にお伝えした付属品、消費税など、車を購入する際にかかった金額を目安として保険金額を設定します。

なお、自動車税や自動車重量税などの税金や、自賠責保険料などは含まれないため、購入時に支払った全額ではないことを理解しておきましょう。

新車の場合の車両保険金額の目安

購入して1年以上経過した車の場合は、経過年数に応じて市場価値が下がるため、設定できる車両保険金額も下がります。ただし、古い車など初度登録年月から経過している年数によっては車両保険がつけられないケースもあるため注意が必要です。

すでに車両保険を契約している場合は、保険会社から送られてくる自動車保険の更新案内に、経過年数に応じた車の価値低下を反映した保険金額が記載されているため、その金額を目安に保険金額を設定しましょう。

現在、車両保険を付帯していない場合は、契約する車の車種や年式、型式などのデータから定められた価格の範囲内で保険金額を決めます。

なお、「車両新価特約」を付帯すると、所定の要件を満たせば新車と同等の金額を保険金として受け取ることができます。車両新価特約を付帯できる条件や保険金を受け取ることができる条件は自動車保険によって異なるため、付帯する前に確認しておきましょう。

中古車を購入した場合は、市場販売価格相当額を調査した「車両価格表」をもとに保険会社が定めた保険金額の範囲内で設定します。ただし、実際の購入額と保険会社が提示する金額に大きな差がある場合は、売買契約書などを確認のうえ、保険会社と話し合って決めることもあります。

また、市場販売価格が低い中古車の場合は、設定できる車両保険金額も低くなり、いざというときの修理費用全額をカバーできない可能性があるため注意が必要です。

なお、大きな損害を受けた際に廃車にする予定がある方は、車両保険をつけないのも選択肢のひとつです。しかし、中古車をローンで購入した場合、車両保険の保険金を返済にあてられるため、車両保険をつけるかどうかはよく検討しましょう。

車両保険にかかる保険料は、工夫次第でおさえることができます。ここでは、車両保険の保険料をおさえるためのポイントを解説します。

【車両保険の保険料をおさえるためのポイント】

車両保険の免責金額とは、車両保険を請求するときに、車に生じた損害のうち自己負担する金額のことです。たとえば、免責金額を10万円に設定していた場合、車の修理代が40万円のときに10万円は自己負担となり、のこりの30万円が保険金として支払われることになります。

一般的に、車両保険は「1回目0円、2回目以降10万円」「1回目5万円、2回目以降10万円」などいくつかのパターンから免責金額を選ぶ方式を採用しています。

免責金額を高めに設定すると保険料は下がるものの自己負担額が大きくなるため、自己負担額と保険料のバランスを考えて免責金額を決めましょう。

前述しましたが、車両保険には、カバーできる範囲が広い「車両保険(一般型)」と補償範囲が限定されている「車対車+A(エコノミー型)」の2種類があります。これらは補償範囲が異なります。

一般的に、車対車+A(エコノミー型)は、当て逃げ、電柱やガードレール、車庫への接触・衝突、自転車との衝突・接触、墜落・転覆は補償対象外です。そのため、車両保険(一般型)よりも補償範囲が狭い分、限定型の方が保険料は安くなる傾向があります。

保険料をおさえたい場合は、補償範囲を把握したうえで、車対車+A(エコノミー型)を選択するのも良いでしょう。

自動車保険には等級制度(ノンフリート等級制度)があり、事故の内容や回数によって契約者ごとに等級を設定します。等級が高いほど保険料が安くなり、等級が低いほど保険料が高くなるしくみです。

たとえば、車両保険を1年間使わなければ、翌年の等級が自動的にひとつ上がります。事故に遭った際に車両保険を使って車を修理したり買い替えたりした場合は、翌年度の契約から等級が下がって保険料が高くなってしまうため注意が必要です。

また、事故の内容によって等級の下がり方が異なります。

1等級ダウン事故、3等級ダウン事故に該当する事故の例

| 事故の種類 | 事故の例 |

|---|---|

| 1等級ダウン事故 |

|

| 3等級ダウン事故 |

|

等級が元に戻るまでの1年間または3年間は事故有等級となり、無事故等級に比べて割引き率が下がります。また、「3等級ダウン事故」の方が、「1等級ダウン事故」より次年度の保険料の上がり幅が大きくなるため注意しましょう。

なお、「車両保険無過失事故特約」を付帯していると、もらい事故などご自身に過失のない事故で車両保険の保険金を受け取っても等級は下がりません。特約を付帯していない場合、保険会社によって過失のない事故であっても等級が下がる可能性があります。

車両保険を利用する前に、利用した場合の翌年以降の保険料を保険会社に確認し、保険料の負担が保険金額以上になる場合は、車両保険を利用せずに修理費を自己負担するのが良いでしょう。

自動車保険を長年変えていないという方は、この機会に自動車保険の見直しをしてみてはいかがでしょうか。加入している自動車保険を変えることで保険料をおさえられる場合もあります。保険料をおさえられる自動車保険をお探しの方は、一括見積もりサイトの利用がおすすめです。

一括見積もりサイトであれば、車両の情報や希望する補償内容などを一度入力するだけで、複数社の自動車保険を比較できます。

車両保険とは、ご自身の車の損害を補償するための保険です。車両保険金額は自由に設定できるわけではなく、各保険会社が用意している「車両価格表」をもとに、保険会社が定めた範囲内で設定します。

車の価値は時間経過と共に下がるため、設定できる車両保険金額も車の価値に応じて下がっていきます。保険会社ごとに設定できる車両保険金額の範囲は異なるため、希望する保険金額に設定できない場合は複数社の設定可能な保険金額を比較してみましょう。

なお、車両保険を使うと等級が下がり保険料が上がるため、車両保険を利用する際はよく検討しましょう。

ファイナンシャルプランナー。2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定※を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談および提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。これまでの執筆・監修実績は3,000本以上。

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年11月13日)

2410518-2510

最短5分から

1番安い自動車保険を見つけよう!