※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2022年11月30日)

自動車を運転する場合には、「自賠責保険」への加入が義務付けられています。また、自賠責保険ではカバーされない補償を受けるために「任意保険」に加入することも一般的です。しかし、交通事故にあったときに事故相手がこれらの自動車保険に加入していなかった(無保険だった)というケースも、残念ながらゼロではありません。通常であれば、交通事故にあった場合には、双方の加入している自動車保険から必要な補償を受けることができますが、相手が無保険の場合には十分な補償を受けられない可能性があります。また、事故後にご自身で相手との直接の交渉が必要になるなど、自動車保険に加入している相手との事故とは異なる対応に迫られます。

この記事では、交通事故の相手が無保険だったときのリスクや、対処方法についてわかりやすくご紹介します。

自動車保険には強制加入の「自賠責保険」と加入義務のない「任意保険」の2種類があります。自賠責保険は法律で加入が義務付けられているため、必ず加入しなければなりません。一方で、民間の保険会社が販売している自動車保険である任意保険に加入するかどうかは義務ではありません。

交通事故の相手が無保険の状態とは、一般的に次の2つのいずれかの状態を指します。

それぞれの場合にどのような問題が起きるのかについて解説していきます。

一般社団法人損害保険料率算出機構が公表したデータによると、任意保険(対人賠償)に加入している自動車の割合(自動車共済も含む)は約88.4%で、10台に1台ほどは未加入です。

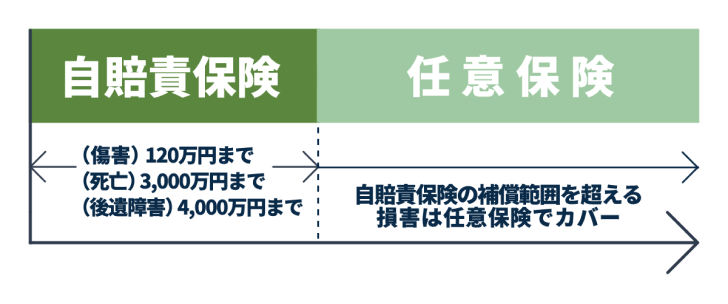

もし交通事故の相手が任意保険に加入していない場合でも、対人賠償に関しては自賠責保険に入っていれば補償を受けられます。ただし、自賠責保険から受け取れる保険金には上限があります。上限額は傷害(ケガ)による損害は120万円、後遺障害による損害は4,000万円、死亡による損害は3,000万円です。

任意保険と自賠責保険の関係

損害賠償金額が自賠責保険の上限額を超える場合、超える額については支払われません。また、自賠責保険は人への補償のみで、任意保険のような物損に対する補償がないため、相手が任意保険に未加入だと十分な補償を受けられないことがあります。

車検切れの車など、自賠責保険に加入しない状態で自動車を運転しているドライバーがいる可能性もなくはありません。交通事故の相手が自賠責保険・任意保険のいずれにも加入しておらず、完全な無保険状態だった場合は相手の保険会社ではなく、本人に慰謝料や損害賠償の請求をおこなうことになります。

仮に示談交渉や裁判を通して相手から慰謝料や損害賠償金を受け取れることになっても、本人に十分な資力がなければ結果的に支払ってもらえない可能性がある、という点に注意が必要です。

なお、自賠責保険の未加入は法律違反です。1年以下の懲役または50万円以下の罰金が科され、違反点数が6点となり、免許停止処分となります。また、自賠責保険の証明書を所持していなかっただけでも30万円以下の罰金が科されます。

ここまで、交通事故の相手が無保険であるということはどういう状態なのかを紹介しました。次に、交通事故の相手が無保険だった場合にどういったリスクがあるのかご紹介します。

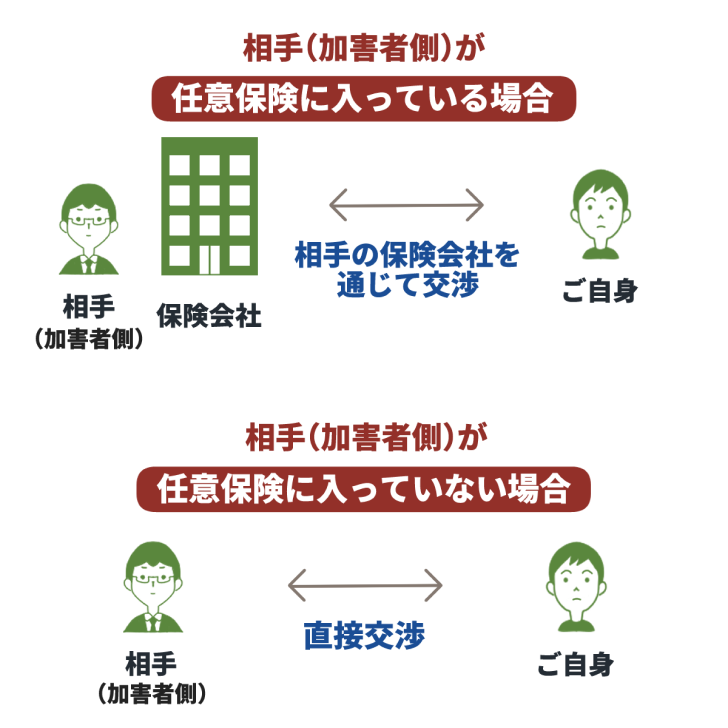

交通事故の相手が任意保険に加入していれば、一般的に示談交渉の代行サービスが付いていることから、相手が加入している任意保険の保険会社の担当者と交渉することになります。しかし、任意保険に未加入の場合には保険会社の担当者ではなく本人と直接交渉しなければいけません。

また、相手が任意保険には加入していないが自賠責保険には加入していた、という場合でも、自賠責保険に示談交渉の代行サービスはないため注意が必要です。

※相手が加害者であり、任意保険未加入の場合

任意保険の加入有無による事故時の対応の違い

相手と直接交渉をしなくてはならなくなった場合、交通事故に詳しくない当事者同士で交渉すると、慰謝料の相場がわからず交渉が長引いたり、まとまらなかったりする可能性があります。また、相手が交渉に素直に応じてくれないケースや、そもそも連絡がつかないケースも考えられ、ご自身で相手と直接交渉するのは時間的・精神的な負担が大きくなる可能性があります。

前述のとおり、自賠責保険の補償範囲に「対物補償」は含まれていないため、相手が任意保険に未加入で自賠責保険にのみ加入している場合には、物損に対する自賠責保険による補償は受けられません。

したがって、対人賠償に関しては自賠責保険の補償範囲でもあるため相手が交渉に応じたとしても、自賠責保険でカバーされない対物賠償に関しては、十分な賠償を受けられない可能性があります。相手から物損に対する補償を受けられなければ、自動車の修理費など物損にともなう費用はご自身で負担することになってしまいます。

また、交渉しても話し合いがまとまらない場合には、裁判を起こし相手に賠償責任があるとの判決が得られれば、損害賠償金を払ってもらえる可能性はありますが、裁判には手間も費用もかかる点は留意しましょう。

交通事故の相手が自賠責保険や任意保険に加入しておらず、十分な資力がない場合は、相手に支払い能力がないため慰謝料などの損害賠償金も受け取れない可能性があります。裁判によって相手が支払う損害賠償額が確定した場合でも、そもそも相手に支払い能力がなければ損害賠償金を受け取れません。交通事故にともなう治療費や修理費などを法的には賠償してもらえることになっても、相手が支払えなければ実質的にはご自身が負担することになる場合があります。

なお、もし交通事故の相手が自賠責保険に加入していても、損害に応じて支払われる保険金には限度額があるため、限度額を超えた分は補償されません。

交通事故の相手が任意保険に加入している場合、一般的に相手が加入している保険会社の担当者と交渉することになりますが、相手が無保険だった場合は事故後の対応方法が異なります。

万が一、交通事故に巻き込まれた場合でも慌てないように、事故の相手が無保険だった場合には何をすべきなのか事前に理解しておきましょう。

交通事故の相手が任意保険に加入していない場合は、直接相手と交渉することになります。口頭のみでやり取りをすると後々にトラブルになったり、約束したはずの内容を反故にされて損害賠償金を踏み倒されたりする可能性があります。相手と交渉する際には、やりとりの記録をのこしておくことが大切です。

たとえば、損害賠償金を請求する旨を記載した内容証明郵便を相手に送れば、賠償請求をおこなったことが明確になります。内容証明郵便とは、いつ・どんな内容・誰から誰宛に差し出されたかを、差出人が作成した謄本によって証明する郵便局の制度です。「被害者側から損害賠償請求が行われていない」と後から相手にいわれてトラブルにならないよう、内容証明郵便の活用がおすすめです。

また、示談交渉がまとまった際には示談書を作成しますが「公正証書」で作成すれば公証役場で保管されるため、偽造や紛失のリスクがなくなります。公正証書とは、個人からの依頼により、公証人がその権限に基づいて作成する文書のことです。個人が作成した私文書とは違い法的な強制執行力が認められます。

自賠責保険への請求方法には「加害者請求」と「被害者請求」の2種類の方法があります。

「加害者請求」は相手が被害者に損害賠償金を支払った後に保険金を保険会社に請求する方法で、「被害者請求」はご自身が相手の加入している保険会社に直接請求する方法です。

相手が示談交渉に応じない場合などは、ご自身で相手の保険会社に直接請求すれば補償を受けられます。ただし、「被害者請求」をする場合は診断書や損害賠償額請求書、交通事故証明書などを用意して請求手続きをおこないましょう。死亡や傷害など補償を受ける内容によって手続き書類が異なるため、必要書類については保険会社に確認してください。

相手から十分な補償を受けられない場合でも、ご自身が「搭乗者傷害保険」や「無保険車傷害保険」、「車両保険」、「人身傷害保険」などに加入していれば、事故の内容によっては補償を受けられる場合があります。

それぞれの保険の内容は、以下のとおりです。

| 保険 | 内容 |

|---|---|

| 搭乗者傷害保険 | 車の搭乗者が交通事故でケガをした場合などに補償を受けられる |

| 無保険車傷害保険 | 自動車保険に入っていない車との交通事故で死亡または後遺障害を負った場合などに補償を受けられる |

| 車両保険 | 交通事故や自然災害、盗難などで契約車両に損害が生じた場合に補償を受けられる |

| 人身傷害保険 | 車の搭乗中や歩行中に交通事故に巻き込まれた場合などに補償を受けられる |

※補償内容は保険会社によって異なる場合があります。

損害賠償請求額が自賠責保険の支払基準を上回る場合や、物損事故など自賠責保険の補償対象外の事故の場合、ご自身が加入している保険会社に保険金を請求すれば、治療費や修理費などの補償を受けられる場合があります。

交通事故の相手が自賠責保険・任意保険いずれにも加入していない場合には、政府の保障事業を利用する方法があります。政府の保障事業とは、自賠責保険の対象とならないケース(ひき逃げされて相手の車が不明のケース、無保険車が加害車両となった場合)に被害者に対して補償をおこなう制度で、補償内容は自賠責保険と同じです。

労災保険など他の保険からの給付や本来の損害賠償責任者から支払いを受けても被害者に損害がのこる場合に、最終的な救済措置として国が補償してくれます。政府の保障事業への請求は保険会社で受け付けているため、実際にこの制度を利用して請求をおこなう場合には保険会社に問い合わせましょう。

これまでにご紹介したいずれの方法を取ればよいのかわからないという場合や、相手との交渉や保険金の請求手続きなどをご自身がおこなうのは難しい場合があります。そのため、弁護士に相談・依頼した方がスムーズに進むこともあるでしょう。

弁護士に依頼すると費用がかかりますが、任意保険で弁護士費用特約を付帯しておけば保険金で弁護士費用や訴訟費用などを賄える場合があります。無保険の相手に事故に巻き込まれた場合やもらい事故のリスクに備えて、弁護士費用特約の付帯を検討しましょう。

交通事故に遭ったとき、相手が無保険の場合のよくある疑問について紹介します。

相手に損害賠償責任があるかどうかは、任意保険への加入の有無で決まるわけではありません。たとえ交通事故の相手が無保険でも、相手に法的な損害賠償責任があれば慰謝料などを請求することが可能です。ただし、相手に十分な資力がない場合、請求した金額を受け取ることができないケースも考えられます。

相手が無保険の場合には、ご自身で直接相手と示談交渉をせざるを得ないケースが発生します。しかし交通事故の対応では、双方が感情的になったり、示談交渉に必要な専門知識が不足していたりすることも考えられ、当事者同士での交渉は難航する可能性があります。

そのため当事者間での示談成立は難しく、仮に成立しても相手がその内容のとおりに支払いをしてくれないといったリスクが高くなります。示談交渉や訴訟など、交通事故にともなう対応は、弁護士に依頼する方が安心です。

万が一ご自身が交通事故の被害にあった際の備えとして任意保険には必ず加入しましょう。任意保険である「搭乗者傷害保険」や「無保険車傷害保険」、「車両保険」、「人身傷害保険」などに加入しておけば、交通事故の相手が無保険だった場合でも被害の内容によっては補償を受けられる場合があります。

任意保険の補償にはさまざまな種類があり、同じ名称の補償や特約であっても保険会社によって詳細な補償内容は異なる場合があります。どの任意保険に加入するか選ぶ際には、十分に比較・検討したうえでご自身にあった保険に加入することが大切です。

一括見積もりは、複数の任意保険の補償内容や保険料をひと目で比較できてわかりやすく、どの保険に入るのか決める際に役に立つため、活用するとよいでしょう。

交通事故の相手が無保険の場合、さまざまな問題が生じる可能性があります。相手が無保険で損害賠償金を払うだけの資力がない場合には、十分な補償を受けられないこともあり得ます。

そのような場合に備え、任意保険である「搭乗者傷害保険」や「無保険車傷害保険」、「車両保険」、「人身傷害保険」に加入すれば、交通事故の相手が無保険の場合でも補償を受けられることがあります。また交通事故でご自身に過失がない場合には、弁護士に依頼するケースも想定し、弁護士費用特約を付帯することをおすすめします。万が一ご自身が交通事故に巻き込まれた場合への備えとして、任意保険をうまく活用しましょう。

株式会社アスト 代表取締役

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

http://www.asut.jp/

【保有資格】

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年11月30日)

2210660-

2310

最短5分から

1番安い自動車保険を見つけよう!