※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2024年8月29日)

もしも友人から借りた車で運転中に事故を起こしてしまうと、通常はご自身の自動車保険を使うことはできません。しかし、自動車保険に「他車運転危険補償特約」を付帯しておくと、契約車両ではない他人の車での事故であっても、ご自身の自動車保険で補償することが可能になります。

しかし、実際に他人の車で事故を起こした場合、「どの程度まで補償を受けられる?」「補償を受けられないケースもあるの?」など、疑問に思う方もいるでしょう。

この記事では、自動車保険の他車運転危険補償特約の対象となる車や運転者などの補償範囲、補償内容、注意点について解説します。ご自身の車以外を運転する機会もある方はぜひ参考にしてください。

他車運転危険補償特約とは自動車保険の特約のひとつです。他人の車を運転中に事故を起こした際に、他人から借りた車が契約している自動車保険を使わず、車を運転していた本人が契約している自動車保険から保険金を受け取ることができる特約です。

たとえば、急に運転することになった友人の車で事故を起こしてしまったとします。友人が自動車保険に加入しており、保険で定める運転者の範囲が「限定なし」であれば、友人の自動車保険を使えます。しかし、友人の自動車保険を使うと、翌年以降の等級ダウンや保険料アップなどで友人に迷惑をかける恐れもあります。そこで、ご自身の自動車保険に付帯した他車運転危険補償特約が役立ちます。

他車運転危険補償特約の補償内容は、人やもの、車両に対する法律上の損害賠償責任や、補償対象となる方のケガが一般的です。この特約は多くの自動車保険に自動付帯されていますが、まれに付帯されていない可能性もあるため、加入している自動車保険の契約内容を一度確認しましょう。

他車運転危険補償特約では、他人から借りた車をご自身の自動車保険で契約中の車とみなし、運転中の事故で生じた法律上の損害賠償責任の補償を受けられます。前述のとおり、人やものなどが幅広く補償されますが、ご自身が加入している自動車保険の契約内容が適用されるため、具体的な補償や保険金額などは保険会社ごとに異なります。

上記を踏まえたうえで、他車運転危険補償特約のおもな補償内容を詳しく確認しましょう。

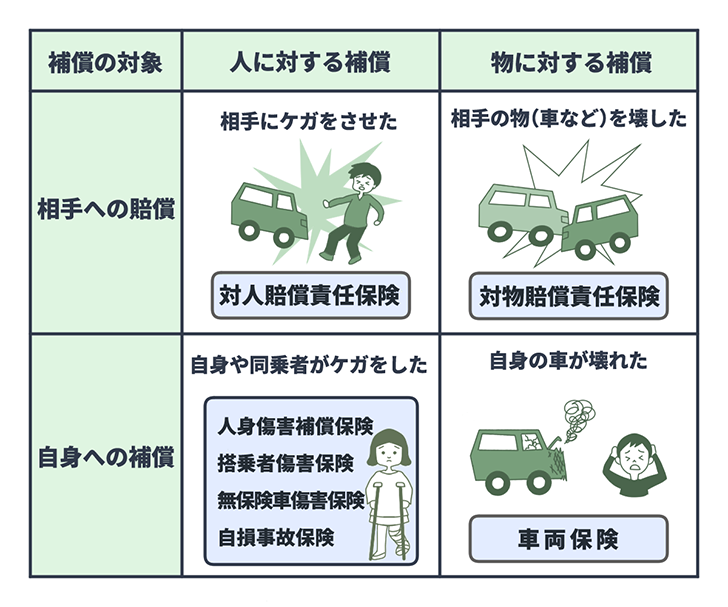

他車運転危険補償特約は、ご自身の自動車保険の契約内容が補償範囲となります。

自動車保険には一般的に対人賠償責任保険、対物賠償責任保険、人身傷害補償保険、車両保険、自損事故保険、無保険車傷害保険などがあり、それぞれの補償が受けられます。

自動車保険で受けられる補償

保険会社や商品によっては自損事故保険や無保険車傷害保険が、人身傷害保険の補償に含まれている場合もあります。

自動車保険では対人賠償責任保険や対物賠償責任保険、人身傷害保険が基本補償となっている一方で、車両保険などは契約者が任意で追加する補償です。そのため、自動車保険の契約ごとの補償範囲が、他車運転危険補償特約で適用される補償範囲にも影響します。

人身傷害補償保険は、契約車両に乗車中の場合のみを対象とし、他車に搭乗中は補償を受けられないタイプもあります。その場合、人身傷害補償保険をつけていても他車運転危険補償特約の補償からは外れます。

他車運転危険補償特約では、ご自身の自動車保険で決められたものと同じ範囲の補償を受けられます。

自動車保険で運転者の範囲を限定されていない場合、補償対象者となる方は以下のとおりです。

【他車運転危険補償特約の対象となる人】

なお、記名被保険者が未成年や責任無能力者と判断された場合は、その親権者や監督義務者なども補償の対象です。ただし、補償されるのは記名被保険者が関連する事故に限られます。

自動車保険に「本人限定」や「本人・配偶者限定」など運転者を限定する特約や、「21歳以上」「35歳以上」というように運転者の年齢に条件がつけられている場合は運転者の範囲が限定され、他車運転危険補償特約の補償もその範囲内で適用されます。

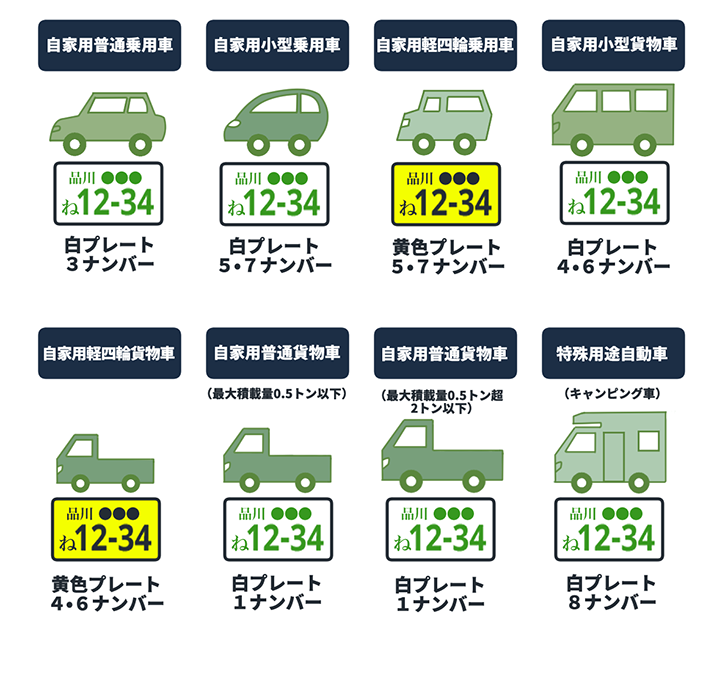

他車運転危険補償特約は運転中のさまざまな車種に補償されるわけではなく、通常は以下の自家用8車種が対象となります。

【対象となる自家用8車種】

「自家用8車種」とは?

上記の自家用8車種であれば、代車やレンタカーも他車運転危険補償特約の補償対象です。

ただし、この特約は「臨時」で借りている車を運転中の事故のみを対象としており、日常的に運転する車は対象車種であっても補償されません。たとえば、記名被保険者である夫が、補償対象となる妻が所有する車を一時的に借りたときの事故は、補償対象外です。

他車運転危険補償特約の対象車種がレンタカーの場合、レンタカー会社が自賠責保険や任意保険に加入しており、保険料はレンタカーの料金に含まれているため、事故を起こしてしまっても特約で補償できるのが一般的です。

なお、レンタカーの運転中に事故を起こすと、レンタカー会社が加入している保険が優先して適用されます。ご自身の加入している保険の他車運転危険補償特約で補償を受けることもできますが、翌年度の等級や保険料への影響を避けたいなら、レンタカー会社の保険を利用しましょう。

ただ、レンタカー会社の保険では補償しきれない場合に備えて、ご自身の自動車保険の他車運転危険補償特約の内容を確認しておけばさらに安心でしょう。

他車運転危険補償特約で対象となる「他車」とは、別居している家族や友人などの他人から臨時で借りた自家用8車種です。具体的には以下が「他車」に該当します。

【「他車」の具体的な範囲】

友人に代わって車を運転することになったときや、2日ほど代車を借りるときなど、ご自身の自動車保険の契約車両以外の車を運転する際に他車運転危険補償特約が役立ちますが、注意点もあります。

他車運転危険補償特約では「他車を運転中の事故」を補償すると規定されており、駐車中や停車中の事故は補償対象外です。運転中とは一般的に車を走行させている状態を指しますが、公道を走行中のみとは限りません。

たとえば、運転するためや車から降りるためにドアを開閉している、エンジンをかけているなど、運転を開始および終了するための一連の動作中や、渋滞や信号待ち、踏切での停車中も「運転中」に含まれます。

そのため荷物を積み下ろすためや、電話をするためなどの事情があっても、一定時間の継続した停車や駐車は走行中の状態とはみなされず、特約が補償されない可能性があるため注意してください。

先述のとおり、他車運転危険補償特約の「他車」の定義は、あくまでも臨時で借りている車です。

そのため数日間であれば問題ありませんが、「友人から1年間借りている」「長期出張で半年間同じレンタカーを利用している」など常用を疑われるケースは補償されない可能性があります。

ただし「臨時」とみなす期間や車の利用法への考え方は、保険会社によって異なります。一時的にせよ、比較的長期にわたって車を借りる予定がある場合は、あらかじめ保険会社に補償が適用されるかを確認してください。

また、業務目的で使用した社用車や、所有者に無断で使っている車などは、たとえ対象車種や運転中の条件を満たしていても他車運転危険補償特約の対象外となります。

ご自身の自動車保険に車両保険が付帯されていれば、他車運転危険補償特約が適用され、借りた車の損害が補償されるようになります。

車両保険の保険金額は、契約車両の車種や型式などの市場価値(時価)にあわせて保険会社が定める、一定金額の範囲内となります。通常であれば、この保険金額を上限に、修理費から免責金額(自己負担額)を差し引いた金額が補償されます。

しかし、他車運転危険補償特約では、契約車両ではなく、借りた車の時価額が保険金の上限です。相手の有無や事故の内容などの状況にもよりますが、修理費が借りた車の時価額を上回ると、保険金だけではカバーできない場合もあります。

他車運転危険補償特約はご自身の自動車保険が適用されるため、特約を受けて保険金の支払いを受けると翌年(保険の更新時)の等級が下がります。

等級制度(ノンフリート等級制度)には、事故の内容に応じたノーカウント事故、1等級ダウン事故、3等級ダウン事故があります。

| 等級が下がる、下がらない事故の例 | |||

|---|---|---|---|

| 等級が下がる事故 | 等級が下がらない事故 | ||

| 事故 | 3等級ダウン事故 | 1等級ダウン事故 | ノーカウント事故 |

| 事故の例 |

|

|

|

| 翌年の等級 | 1件の事故で翌年の等級が3等級下がる | 1件の事故で翌年の等級が1等級下がる | 翌年の等級への影響はない |

| 事故あり係数適用期間 | 3年間 | 1年間 | ― |

対人賠償責任保険や対物賠償責任保険は3等級ダウン事故に該当するため、翌年は3等級下がり、事故有係数適用期間が3年加算されます。

一方、人身傷害保険や無保険車傷害保険の場合は、事故の原因にかかわらずノーカウント事故となり、保険金を受け取っても事故件数には数えられず、翌年の等級がひとつ上がります。

下の表のように、等級によって保険料の割引率や割増率が変動するため、特約を受けて等級が下がってしまうと保険料が上がる可能性もあります。

| 自動車保険の等級による割引率・割増率 | ||

|---|---|---|

| 等級 | 無事故 | 事故有 |

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7等級 | -27% | -14% |

| 6等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | 7% | |

| 3等級 | 38% | |

| 2等級 | 63% | |

| 1等級 | 108% | |

他車運転危険補償特約は、友人の車を借りるときやレンタカーを利用するときなど、ご自身が契約中の車以外を運転している際の事故に備えられる自動車保険の特約です。

自動車保険は基本的にご自身の契約車両が補償の対象となります。そのため、借りた車を運転しているときに事故を起こしてしまった場合には、契約している自動車保険の補償対象外となります。ただし、他車運転危険補償特約を付帯していると、ご自身の自動車保険で借りた補償を受けることができます。

他車運転危険補償特約の補償はご自身の自動車保険の契約範囲内に限られるため、自動車保険の契約内容を定期的に見直し、どういった補償を受けられるのかを確認しておくとよいでしょう。

なお、保険の見直しにあわせて自動車保険の乗り換えを検討するなら、一括見積もりサイトが便利です。補償内容やサービス、保険料、見積もりを一括で依頼でき、比較しながら検討することができます。

他車運転危険補償特約は、他人の車を一時的に借りて運転しているときの事故に備えられる特約です。ご自身が契約している自動車保険から補償されるため、万が一友人の車を運転中に事故を起こしてしまっても、友人の自動車保険を利用せずに済みます。

ただし、補償されるのはご自身の自動車保険の契約範囲内となり、補償対象者の制限や車両保険の有無など、契約内容の影響を受ける点に注意しましょう。また、停車中や駐車中の事故など、他車運転危険補償特約が使えないケースもあるため、特約の補償に関わる自動車保険の契約内容は、定期的に見直すことをおすすめします。

ファイナンシャルプランナー。2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定※を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談および提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。これまでの執筆・監修実績は3,000本以上。

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2024年8月29日)

2407374-2407

最短5分から

1番安い自動車保険を見つけよう!