※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2022年2月9日)

自動車保険に加入する際、多くの人にとって気になるのが保険料。自動車保険の保険料が「走行距離」で変わるということをテレビCMなどで目にした方もいらっしゃるでしょう。しかし、実際にどのようにして保険料が算出されるのか、なんとなくでしか知らないという方も多いのではないでしょうか。この記事では、自動車保険の保険料のしくみや走行距離との関係、走行距離の目安はどのようになっているのかなどについて、わかりやすく解説していきます。

自動車保険の保険料は、主な運転者の年齢や免許証の色、ノンフリート等級や補償範囲などのさまざまな要素をもとに算出され、そのひとつに走行距離があります。多くの保険会社では、年間の走行距離に応じて自動車保険の保険料が変わります。

一般的に長い距離を走行すれば、車を運転している時間が長いため事故の発生リスクは高く、走行距離が短いと運転する時間は短いため、リスクは低くなります。

リスクが高いほど保険料が高くなるため、走行距離が長いと高く、走行距離が短いと安くなるというしくみで保険料を算出する保険会社が一般的です。

保険会社によっては算定要素に走行距離を含めない場合もあります。基本的に自動車保険の保険料は、走行距離の他にも使用目的やノンフリート等級や補償範囲などのさまざまな要素をもとに算出されていますので、走行距離を算定要素に含めないという場合であっても、他の算定要素である使用目的などによって保険料が高くなったり、安くなったりします。

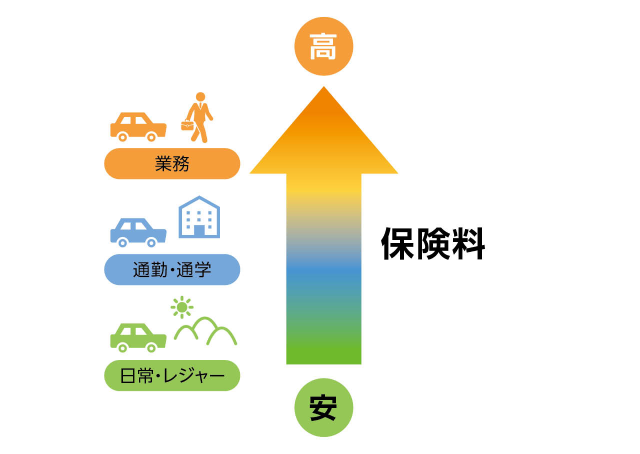

使用目的は大きく「レジャー・日常」「通勤・通学」「業務用」と分類され、使用頻度が高く運転時間が長い・走行距離が長い使用目的ほど事故の発生リスクが高いため、保険料も高くなります。このように使用目的で保険料が変化する場合でも、間接的に走行距離と関係していることがわかります。

走行距離はどのように保険会社へ申告(告知)するのでしょうか。ほとんどの保険会社では「1年間に自動車で走行する距離」を意味する「年間走行距離」を保険料の算定要素としていますが、この年間走行距離の申告方法は主に3つあります。違いについてみてみましょう。

過去1年間の走行距離を申告する方法です。申告した走行距離をもとに保険料が決まります。車載されている走行距離を表すメーターの値を入力して申告する方法です。

走行距離を表すメーターは運転席の正面に二つあり、一つは、オドメーターといいます。オドメーターは車の総走行距離を表しています。車が完成してからの走行距離を表すもので、基本的に変更することはできません。もう一つは、トリップメーターといい、リセット可能なメーターで、一定期間の走行距離を測りたいときに使用できます。

保険会社には数値が変更できないオドメーターの数値を申告するのが一般的です。

初年度の走行距離を入力するときは、保険会社の基準に応じて入力し、次年度からはオドメーターの数値と前年度の数値を比べて計算します。

契約後の1年間の走行距離を予測して申告する方法です。走行距離の感覚がつかめない場合は、保険会社のHPやパンフレットに走行距離と使用頻度の目安がわかりやすく記載されていますので、参考にしてみてください。

保険会社指定の車載機を搭載することで、運転の状況や走行距離の情報をリアルタイムで保険会社へ申告する方法です。テレマティクスサービスと呼ばれており、毎回走行距離を申告する必要がなく合理的です。また、走行距離の他に急ブレーキや急発進の頻度なども保険会社に連携され、これらの情報から事故リスクを分析し、リスクに応じた詳細な保険料が設定されます。そのため、運転者は保険料を抑えようと安全運転への意識が高まり、交通事故の減少効果があるといわれています。

自動車保険の契約期間中に、勤務先の変更や自宅の引越しなどの環境変化によって車の使用頻度が変わる場合もあります。そのようなときは、自己申告した走行距離と実際の走行距離に差がどうしても出てきてしまいます。

申告した走行距離と実際の走行距離の差が出た場合、保険料や補償はどうなるのでしょうか?そして、必要な手続きなどがあるのであれば、どのようにしたらいいのでしょうか?ここでは、3つの状況別に詳しく解説していきます。

実際の過去1年間の走行距離を申告する方法と1年間の予定走行距離を申告する方法によって、対応方法が異なります。

過去1年間の走行距離を申告する方法の場合は、申告された実際の走行距離を基準にしているため、特に報告する必要はありません。ですから、追加の保険料を支払う必要はありません。

一方で、1年間の予定走行距離を申告する方法の場合は、予定走行距離を超えたら、その時点で保険会社への報告が必要です。速やかに走行距離を変更する手続きを行いましょう。走行距離によっては、保険料が変更になり、差額を支払わなくてはならない場合があります。なお、予定走行距離を超えた距離が一定の範囲内であれば申告する必要がない保険会社や、予定走行距離が超えても申告不要で補償される特約などがある保険会社もあります。

基本的には予定していた走行距離より実際の走行距離が少ない場合、保険料の返還はありません。ただし、契約期間中に走行距離の契約を変更することで、保険会社によっては保険料の返金を受けられたり、次回の保険料が割引きされたりすることもあります。

具体的には、前年度分の走行距離が1,000㎞以上少なかった場合、その距離を翌年に繰越し、その差額保険料を割引きするというようなしくみです。

上述のとおり、申告した走行距離と実際の走行距離にあまりに差があると保険料に差額が発生することになりますが、保険料を抑えるためにわざと走行距離を少なく申告をした場合には「告知義務違反」となります。走行距離だけでなく、自動車保険に加入する際の告知事項に虚偽があった場合も同様です。告知義務違反があると事故にあった際、保険金の支払いがされないだけでなく、契約そのものが強制解除となる場合があることを理解しておきましょう。

走行距離について実際に虚偽の申告とわかるのは、交通事故にあった場合でしょう。 交通事故にあったときに、保険会社はオドメーターの数値の確認をします。その際、走行距離の申告数字と大幅に数値が異なる場合、「虚偽の申告をしている」と判断され告知義務違反となります。保険料が安くなるからと虚偽の申告をするのは、絶対にやめましょう。

年間の走行距離を申告した走行距離と実際に走った走行距離の差が出ないようにしたいと考えるかたもいらっしゃるでしょう。年間の走行距離はどのようにして区分されるのか、また、年間走行距離の目安を紹介します。

保険会社は、走行距離の申告区分を分け顧客ニーズに応えています。この区分は、車を日常生活においてどのくらい使うかで大まかに分けられており、「5区分」としている保険会社が一般的ですが、さらに細かく「8区分」としている保険会社や「3区分」としている保険会社など、さまざまです。

年間走行距離がどのくらいになるか、目安となる表は以下のとおりです。

年間走行距離3,000㎞以下を具体的な使用頻度や一日の走行距離で表すと、週5日・一日10㎞未満の走行距離が目安です。あまり車に乗らないライフスタイルが該当するでしょう。

毎日近所に買い物などに利用し、休日はちょっとしたお出かけに利用するというようなライフスタイルは、走行距離でいうと3,000㎞~5,000㎞に該当します。また、10,000㎞~15,000㎞の走行距離は、毎日車を使用し、週一回レジャーなどで長距離を走るというライフスタイルのイメージです。

15,000km以上は毎日長距離の運転をするような方が該当し、こういった方向けに「無制限」という選択肢を用意している保険会社もあります。上限の走行距離も各保険会社によって異なりますので、日頃から中長距離の運転をする場合には、上限の走行距離も確認するようにしましょう。

一般的に、自動車保険は年間走行距離が保険料算定の要素のひとつとなっており、申告する年間走行距離が長いと事故リスクが高くなるため保険料は高く、走行距離が短いと事故リスクが低くなるため保険料は安くなります。

さらに、年間走行距離の申請区分は保険会社毎に異なり、同じ走行距離を申告する場合でもA社では1番上の区分なのに、B社では上から2番目・3番目の区分だった、保険料が違う、といったことも考えられます。保険料を少しでも抑えたいという方は、一括見積りを利用すれば一度にいくつかの保険会社の見積りをみることができます。ご自身にあった保険を見つけるためにも、各会社を比較検討することをおすすめします。

また、既に契約している自動車保険がある場合には、走行距離区分の見直しも行いましょう。

生命保険会社に約8年勤務後、住宅建築の建設会社に16年勤務。現在も建設会社で住宅取得資金や住宅ローンアドバイスを行う。また、ファイナンシャルプランナーとして、ライフプランをもとにした教育資金や自営業者の老後資金、保険見直しなどのアドバイスを行う。主婦・母・自営業の嫁・親の介護の経験を活かし、相談を受けている。

(地域密着型・お客様に寄り添うFP)

https://takasugi-fp.com

【保有資格】

AFP・2級FP技能士・住宅ローンアドバイザー

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年2月9日)

2201029-2301

最短5分から

1番安い自動車保険を見つけよう!