※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2022年12月28日)

最近、新聞やニュースの報道で目にすることが多くなった高齢者ドライバーによる自動車事故。高齢になるほど、事故に対してご本人もそのご家族も不安が大きくなりますね。また、高齢者の自動車保険料が高い点も悩ましいところです。そこで、この記事では高齢者ドライバーの事故の原因や問題点を踏まえた対策、高齢者の自動車保険料をできるだけ抑える工夫、運転免許証の自主返納の際に抑えておきたいポイント、高齢者ドライバー向けに創設された制度などについてご紹介します。

高齢者ドライバーの高い保険料を抑える工夫・見直しのポイントとは?

2022年以降、高齢者ドライバーの事故対策で新制度スタート!

警察庁の調査によると、70歳以上の運転免許保有者数は、令和2年では、運転免許保有者全体の約15.2%、1,244万人となります。運転免許証の保有者すべてが、日常的に自動車を運転するとは限りませんが、運転する可能性がある高齢者の人数がこれだけいることがわかります。

近年、相次いで報道される高齢者ドライバーの交通事故の事例のひとつに、新聞やニュースで裁判も注目された東京・池袋で2019年4月、暴走した乗用車で母子が死亡した事故があります。当時の運転者の年齢は、87歳でした。90歳近い高齢者ドライバーによる運転だったことに驚いた方もいらっしゃるのではないでしょうか。

| 最近の高齢者ドライバーによる主な交通事故 | |||

|---|---|---|---|

| 年月日 | 場所 | 運転者の年齢 | 概要 |

| 2018.5.28 | 東京都港区 | 78歳 | 車が金物店に突っ込み、歩道を歩いていた男性が死亡、運転者も重傷。 |

| 2018.5.28 | 神奈川県茅ケ崎市 | 90歳 | 赤信号で進入した車が横断歩道付近にいた歩行者をはね、女性1人が死亡、3人が重軽傷。 |

| 2018.6.18 | 山形県上山市 | 84歳 | 車が国道を逆走して正面衝突。運転者と妻が死亡し、対向車の親子3人が重軽傷。 |

| 2019.4.13 | 埼玉県さいたま市 | 78歳 | 交差点で軽トラックに女性がひき逃げされて死亡。 |

| 2019.4.19 | 東京都豊島区 | 87歳 | 車が暴走し交差点に進入。母子2人が死亡、8人が重軽傷。 |

| 2021.11.17 | 大阪狭山市 | 89歳 | ブレーキとアクセルの踏み間違いにより、スーパーに車が衝突。1人が死亡、2人が重傷。 |

※報道資料などをもとに作成

これらの報道により、全体的に高齢者ドライバーによる交通事故が増加しているかのような印象を受ける方もいるかもしれません。しかし、交通事故全体の件数自体は、自動車の安全性能の向上や政府の取り組み等により、年々、減少傾向にあります。同様に、高齢者による交通事故の件数も減少傾向にあります。 高齢者ドライバーによる交通事故の特徴は、他の年齢層と比較したときの重大事故(死亡事故)の多さです。

以下の図のように「死亡事故件数」に限定してみると、運転者の年齢が高くなるほど事故件数が多い傾向がうかがえます。とりわけ85歳以上の高齢者ドライバーによる件数割合は、16~19歳と同程度となっています。

出典:損害保険料率算出機構「認知症高齢者による交通事故の賠償責任」

一般的に10代・20代前半のドライバーの場合、免許をとりたての人が多いため事故率が高くなると考えられますが、高齢者ドライバーの場合には、身体的な衰えや認知機能の低下などが原因で事故を引き起こすケースが多くなると考えられています。

具体的には、高齢者においては「動体視力の低下」「体力や筋力の低下」「判断力の低下」などの症状がみられるようになります。そのため、高齢者ドライバーの中でも、とくに75歳以上の高齢者ドライバーについては「ハンドルの操作不適」「ブレーキとアクセルの踏み間違い」が多く発生しています。

出典:警察庁「平成29年における交通死亡事故の特徴等について」より加工して掲載

また、「動体視力の低下」による影響としては、対向車や歩行者、標識などを確認しづらくなってしまうことが挙げられます。「体力や筋力の低下」に関しては、ハンドルを素早く切るなどの操作や長時間の運転などにも影響を及ぼします。そして、最後の「判断能力の低下」は、反射神経が鈍くなることでとっさの判断が難しくなります。

そのため、75歳以上のドライバーの事故の特徴として、「工作物衝突」や「路外逸脱」など車両単独事故が多くなっています。具体的には、操作ミスにより壁に突っ込む、車道から外れるなどの事故が挙げられます。

75歳以上のドライバーに多い事故

出典:警察庁「平成29年における交通死亡事故の特徴等について」より加工して掲載

さらに、高齢者ドライバーは長年運転していたキャリアがありますので、若い世代と比べ運転技術に自信を持つ方や「自分は自動車事故を起こさない」と自負のある方も多くいらっしゃいます。実際、祖父母世代・親世代・孫世代に対し行った車の運転に関する意識調査※では、高齢者ドライバーの7割以上が自分の運転に自信があると回答しています。この自信も、高齢者ドライバーによる事故の原因の1つになると考えられるでしょう。

※NEXCO東日本「逆走・車の安全運転に関する『三世代』調査」のデータに基づく

そもそも、何歳まで自動車の運転はできるのでしょうか?実際には、運転年齢の上限は定められていません。原則として、自動車の運転免許証の更新で視力検査や運転に支障がないことが確認できれば何歳でも運転できます。

ただし、70歳以降は運転免許証の更新の際に高齢者講習※を受講する必要があります。会場は運転免許試験場や各地の教習所で行っています。実車試験と座学の講習もあるため、通常の運転免許の更新より長時間になります。さらに、75歳以上の方は免許更新時に認知機能検査が必要となります。なお、2022年5月より、高齢者ドライバーの事故防止対策として、免許更新時に安全な運転ができるかを確認する運転技能検査(実車試験)制度が開始されました。

※高齢者講習には、一般的な高齢者講習(都内在住者以外は「シニア運転者講習」)のほかにも、身体能力の実証を自発的に行いたい場合に受験できる「チャレンジ講習/特定任意運転者講習(簡易講習)」や運転技術の向上等を目的にした「運転免許取得者教育」などがあります。これらは、試験に合格すると簡易な高齢者講習でよいとされたり、試験が免除されたりします。それぞれ、所要時間・内容・手数料などが異なります。

高齢者講習を受講して、検査が通過した方が運転免許を更新できることになります。なお、75歳以上の方に義務付けられている認知機能検査とは、記憶力や判断力を確認する内容で、結果によっては臨時適性検査(公安委員会が認める専門医の診断)を受ける、または医師の診断書を提出することになります。その後、認知症と診断された場合は免許が取り消しまたは停止となります。

高齢者の認知機能は、人によって差があり、同じ80歳でも認知機能が低下している人もいれば、判断力や記憶力がしっかりしている人もいます。したがって、高齢者講習で確認することが大切でしょう。また、年齢はまだ75歳に満たないが自分自身運転に自信がなくなったなど不安に思うことがあれば、運転を控えることも考えましょう。

自動車保険の保険料は、年齢によってリスクが異なるため、車を運転する人の年齢の範囲や記名被保険者の年齢層に応じて、保険料率を区分しています。特に、若年ドライバーのリスクは他の年齢層と比較してもっとも高いため、運転者の年齢条件は、各保険会社の規定により年齢が上がるにつれて保険料の割引率が高く設定される傾向があります。

しかし、前述のように、高齢者の交通事故が目立つようになってきていることも踏まえて、記名被保険者の年齢層を細分化し、高齢者ドライバーの保険料にも事故リスクの高さが反映されるしくみが設定されるようになりました。それでは、具体的にみてみましょう。

自動車保険の保険料は、補償する年齢により保険料が異なります。これを「運転者年齢条件」といって、全年齢を補償する場合の保険料が一番高く、その次に21歳以上、26歳以上、30歳以上、35歳以上と補償する年齢が高くなるにしたがって、保険料は安くなります(保険会社によって、区分は異なります)。

運転者の年齢範囲に応じた区分

出典:損害保険料率算出機構「自動車保険の概況2022年度(2021年度統計)」より抜粋

「記名被保険者」は、主に該当の車を運転する人のことを指します。この記名被保険者の年齢によっても、保険料が変わります。高齢者ドライバーの交通事故の増加により、以下の図のように30歳以上の年代が細分化されています。60歳以上70歳未満、70歳以上と分類され、年齢が高いほど保険料が高くなります。

記名被保険者の年齢層は6つに分類される

出典:損害保険料率算出機構「自動車保険の概況2022年度(2021年度統計)」より抜粋

前項でお伝えしたように、高齢者ドライバーの自動車保険の保険料は、運転リスクの大きさにあわせて、高くなる傾向があります。では、高くなる保険料をできるだけ抑える工夫はあるのでしょうか?以下で、見直しのポイントを紹介します。

自動車保険の契約時に「運転者の範囲」を限定することは、保険料を左右するポイントの1つです。

運転者の範囲は、一般的に「限定なし」「本人限定」「夫婦限定」「家族限定」という4つに分かれています(保険会社によって、区分は異なります)。補償する対象人数が多ければ多いほどリスクが高くなることから、保険料も高くなる仕組みになっています。以下の図のように「限定なし」がもっとも高く、「本人限定」がもっとも安くなるということです。

補償される運転者の範囲の分類

※上記の範囲は保険会社によって異なります。

まずは、現在加入している自動車保険で運転者の範囲を確認しましょう。仮に、保険対象の車を夫婦しか運転しないのにもかかわらず「限定なし」になっているような場合には、運転者の範囲を制限することで保険料を抑えることができる可能性があります。ただし、日常的には夫婦だけが運転するとしても、別居の孫が時々遊びに来て自動車を運転することがあるといったときには、運転者の範囲を限定しないほうがよい場合もあります。運転者の範囲の変更は慎重に行いましょう。

また、注意したいのが、別居していた子ども夫婦が、高齢の親と同居することになった、という場合です。保険対象の車を夫婦だけでなく子ども夫婦も運転する場合には、運転者の範囲を「家族限定」に変更したほうがよいでしょう。また、記名被保険者の年齢によっても保険料は変わりますので、記名被保険者の変更の有無もあわせて確認するとよいでしょう。

なお、2017年の5月以降、損害保険料率算出機構は「家族限定」の料率区分を廃止しました。その影響を受けて2019年1月の料率改定より「家族限定」を廃止する保険会社が複数社でてきました。現在加入している保険会社および加入を検討している保険会社がどのような区分か確認するようにしましょう。

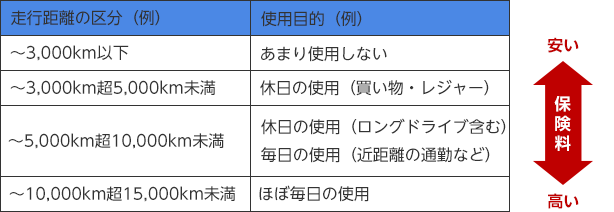

「自動車の年間の走行距離」も、自動車保険の保険料を決定する要因の1つです。年間の走行距離が長いほど保険料は高くなります。契約時に、以下のような区分を選びますが、年齢が上がり、車を利用する用途が減った場合などには見直しをしたほうがよいことがあります。

たとえば、高齢になると、長距離運転は控え、近所のスーパーなど買い物などに近距離のみ運転する方もいらっしゃるでしょう。若い頃よりも、走行距離が減る可能性があります。年間の走行距離をもう一度確認してみることも、保険料の見直しのポイントとなります。

※上の表は例であり、保険会社によって区分は異なります。

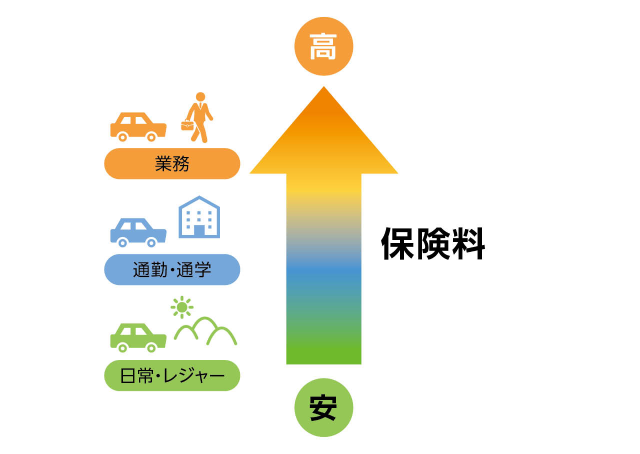

自動車の「使用目的」も、自動車保険の保険料に影響します。使用目的は、一般的に「日常・レジャー」「通勤・通学」「業務」の3つに分かれています(保険会社によっては、「家庭用」と「業務用」に分かれている場合もあります)。

これは、使用目的に応じて、使用する頻度が変わるため、リスクが高いか低いかを判断できるからです。したがって、保険料が一番安いのが「日常・レジャー」、比較的高め「通勤・通学」、一番高いのが「業務」という順になります。

高齢者ドライバーの場合、この「使用目的」が現状に合っていないことがあるかもしれません。現役時代は通勤や業務に使っていたとしても、退職後は日常生活やレジャーしか使用しないとなれば、使用目的を変更し保険料を抑えることができる可能性があります。

「使用目的」で保険料は変わる

「車両保険」は、車の損害を補償するもので加入は任意になりますが、保険金額や補償範囲、「免責なし・免責あり」によって保険料が大きく変わりますので、見直しする効果が高いといえるでしょう。

補償の種類は、一般的に「車両保険(一般型)」と「車対車+A(エコノミー型)」に分けられますが、以下の表のような補償範囲の違いがあります。基本的には、「車対車+A(エコノミー型)」を選べば、「車両保険(一般型)」の補償範囲の一部限定した範囲になるため、保険料の負担が少なくなります。

車両保険の保険金額は、契約時の時価相当額によって決定するため、契約時には新車で購入した自動車も年数が経過すると時価相当額が下がります。そのため、高齢者ドライバーの場合には、車両の経過年数にあわせて見直すことで、「車両保険(一般型)」から「車対車+A(エコノミー型)」に変えたり、免責金額を変えたりしても差し支えないケースがあるかもしれません。現状にあわせた補償内容に見直しを行うことで、保険料負担を抑えられる可能性があります。

車両保険は任意ですので、車両保険に加入しないという選択も検討できます。その場合は、事故を起こしたときに、車の修理代や買い替えの費用を貯蓄などでカバーできるか、よく検討して判断しましょう。

| 車両保険の種類と補償範囲の違いの例 | ||

|---|---|---|

| 車両保険 (一般型) |

車対車+A (エコノミー型) |

|

| 他人の自動車との接触や衝突 | 〇 | 〇 |

| 火災・爆発・台風・洪水・高潮・騒擾(じょう) | 〇 | 〇 |

| 飛来中または落下中の物との衝突 | 〇 | 〇 |

| 落書きやいたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 単独事故(自損事故) | 〇 | × |

| 当て逃げ | 〇 | × |

| 地震・噴火・津波 | × | × |

特約をつけているほど保険料は高くなるので不要なものがないかどうかを確認し、不要であればはずすことも検討しましょう。

たとえば、自動車事故以外の事故で、他人を死傷させたり他人の物に損害を与えたりして損害賠償責任を負った場合に補償される「個人賠償特約」や、自動車事故などの被害者になった場合に、弁護士への相談費用や委任費用を補償する「弁護士費用特約」、原動機付自転車などの運転中に事故を起こし、他人を死傷させたり、他人の物に損害を与えたりした場合に補償される「ファミリーバイク特約」などがあります(特約の名称は保険会社によって異なります)。

それぞれ特約の内容を再度理解し、現時点で本当に必要な特約なのか、火災保険など他の保険と補償が重複していないか、などを確認しましょう。

自動車保険の保険料は、「一般的な金額はいくら」と一言でいうことはできません。なぜなら、仮にまったく同じ条件の車について複数の保険会社で保険料を試算しても、それぞれ保険料が異なるからです。

そのため、ご自身に必要な補償を備えつつ、できるだけ保険料を抑えた自動車保険を探したいという場合には、一括見積もりサイトを使うとよいでしょう。1回の入力だけで複数社の見積もりが取れるので、手間も少なく合理的です。また、相見積もり結果から保険料の相場感がつかめるほか、保険会社ごとのサービスの特徴も比較できます。

免許返納を検討している高齢者ドライバーにとって、わざわざ返納するメリットがあるのかは気になるところでしょう。自治体によって異なりますが、免許返納をすると公共交通機関や商業施設で割引やサービスなどの特典を受けることができる場合があります。これらのサービスを受けたいという場合には、警察署や各運転免許センターで免許返納の手続きをする際に「運転経歴証明書」の取得を申請し、受け取る必要があります。この運転経歴証明書を提示すると前述の割引やサービスを受けることができます。また、身分証明書として使用することもできます。

>高齢者運転免許自主返納の特典について(警視庁ホームページ)

ところで、免許返納しても、すぐに自動車保険を解約しないほうがよいケースがあるのをご存じでしょうか?高齢者ドライバーの中には、長年、無事故・無違反で運転し、自動車保険の等級が高く、保険料の割引率が高い方がいます。そのような場合には、家族へ等級の引き継ぎを行うと家族の保険料が抑えられる場合もあるのです(ただし、家族へ等級の引き継ぎを行う場合には、「記名被保険者の配偶者であること」や「記名被保険者の同居の親族であること」や「記名被保険者の配偶者の同居の親族であること」などの条件があります)。免許返納を行う際には、高齢者の自動車保険の等級と他の家族の自動車保険の等級を確認してみるとよいでしょう。

自動ブレーキとは、「衝突被害軽減ブレーキ」のことを指し、自動車に搭載されたセンサーで運転中に前方の自動車や歩行者を察知し、運転者に警報音を出して知らせます。それでも、なお適切な運転がされない場合は、自動でブレーキがかかるシステムです。

自動車保険各社は、2018年1月から自動ブレーキの有無によって保険料を区分するための保険料係数を導入し、保険料割引が可能になりました。

また、2021年11月からは、高齢者ドライバーの交通事故等の軽減対策として、新車への自動ブレーキの搭載が義務化されました。2014年から、大型バスや大型トラックなどについては段階的に義務化が進められていましたが、さらに国産の新型車にも自動ブレーキの搭載が義務化されたという流れです。今後、継続生産車※にも2025年に義務化される予定です。

※ただし、軽トラックは2027年9月より自動ブレーキの搭載が義務化の予定。

2022年5月に、高齢者ドライバーの事故防止対策として、免許更新時の運転技能検査(実車試験)制度が開始されました。

「運転技能検査」とは、教習所や運転免許センターで、安全に運転できるかどうか確認する実車試験です。対象となるのは、免許の更新を希望する75歳以上の高齢者で、起点日(免許有効期限の直近の誕生日から160日以内)から過去3年以内に一定の交通違反(逆走や信号無視など11類型の違反)のあるドライバーです。

免許更新の6ヵ月前から何回でも受検ができ、合格すれば免許更新ができ、期限内に合格できなければ更新できず、失効※することになります。

※ただし、自動車の運転免許は失効しても希望者は原付バイクの免許を維持することは可能。

2022年5月に、自動ブレーキなどの安全装備を備える「安全サポート車(サポカー)※」に限定した免許制度がスタートしました。

これは、免許返納に踏み切れない高齢者の取得を想定し、比較的安全に走行できる安全サポート車(サポカー)を運転する人にだけ限定的に免許を与える制度です。2022年5月から申請が開始されましたが、具体的な対象車種や型式は制度開始までに警察庁および国土交通省から発表されています。

※安全サポート車(サポカー)とは、衝突被害軽減ブレーキ、ペダル踏み間違い急発進抑制装置、車線逸脱警報装置、先進ライトがあるなど一定の基準を満たした自動車のことを指します。

高齢者ドライバーにまつわる制度や自動車保険について見てきました。現在、重大事故(死亡事故)の割合が高い高齢者ドライバーの方に向けて、運転技能検査の義務化などさまざまな対策が講じられています。また、「自動ブレーキ」を搭載した自動車の利用促進や、安全サポート車(サポカー)に限定した免許制度の創設など、高齢者ドライバーが安全に運転するための制度拡充も進められています。

高齢者ドライバーの交通事故を減らすためにも、交通事故を防止できる自動車を利用することは効果的と言えます。高齢者ドライバーの方や、その家族の方はこれらの最新の動向も視野に入れながら、今後の自動車の運転について検討していくとよいのではないでしょうか。また、高齢になると自動車保険料は高くなっていきますので、保険料を抑える工夫についてもしっかり検討しておきたいものです。自動ブレーキ特約などは、自動車保険の保険料を抑えることができるメリットもあります。

なお、安全サポート車(サポカー)は安全を支援する機能とはいえ、完全に事故を防ぐことができるわけではありません。運転に不安を感じ始めた場合や周りからみて危険な運転と判断されるような場合には、免許返納を検討する必要があるでしょう。

生命保険会社に約8年勤務後、住宅建築の建設会社に16年勤務。現在も建設会社で住宅取得資金や住宅ローンアドバイスを行う。また、ファイナンシャルプランナーとして、ライフプランをもとにした教育資金や自営業者の老後資金、保険見直しなどのアドバイスを行う。主婦・母・自営業の嫁・親の介護の経験を活かし、相談を受けている。

(地域密着型・お客様に寄り添うFP)

https://takasugi-fp.com

【保有資格】

AFP・2級FP技能士・住宅ローンアドバイザー

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

( 掲載開始日:2022年2月9日 )

2212892-2401

最短5分から

1番安い自動車保険を見つけよう!