※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(最終更新日:2024年1月22日)

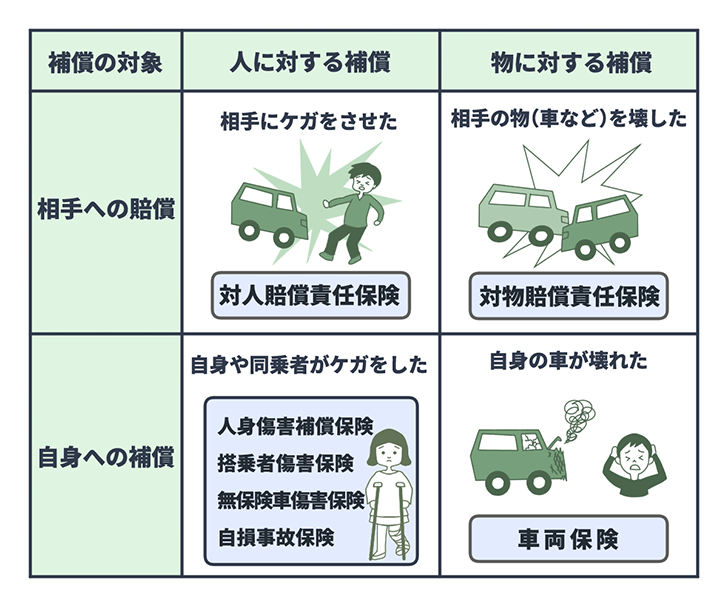

自動車事故を起こしてしまうと、相手にケガをさせてしまうだけでなく、「相手の車に傷をつけてしまった」「電柱やガードレールを破損させてしまった」など、物への損害が発生する可能性もあります。加入義務のある自賠責保険では対人賠償のみが補償の対象になりますが、任意保険には相手方に対する物への損害にも備えられる「対物賠償責任保険」があります。

この記事では、対物賠償責任保険とは何か、保険金額をいくらにするべきか、補償範囲はどこまでかなどについてわかりやすく解説します。さらに保険金額は無制限にしたほうがよいのかという点や等級や保険料との関係についても紹介します。

「対物賠償責任保険」とは、契約車両の事故により他人の自動車や物を損壊させた場合に補償される保険です。さらに、線路内に自動車で侵入し、電車との接触事故で多額の賠償金の負担が発生した場合などにも補償され、法律上の損害賠償責任を負った場合に保険金が支払われるものです。

そもそも、自動車の保険には加入義務のある「自賠責保険」と任意加入の「自動車保険」の2種類あります。自賠責保険は、他人を死傷させた場合の損害賠償責任を補償する「対人賠償」のみが対象のため、「対物賠償」は補償範囲に含まれません。そのため、自動車事故などで対物賠償が必要になった場合に備えるためには、任意加入の自動車保険である対物賠償責任保険に加入する必要があります。

なお、対物賠償責任保険は、他人の物に損害を与えたときに補償されるため、ご自身の契約車両に対する補償はできません。ご自身の自動車の損害に対する補償については、車両保険などで備える必要があるでしょう。

任意保険で補償される内容

対物賠償責任保険で補償を受けられるのは、どのような損害なのでしょうか?具体的な補償の対象や範囲についてみていきましょう。

なお、次にご紹介するのは一般的な例となります。保険会社により細かい補償の対象や範囲は異なりますので、詳細については各保険会社のパンフレットや約款、各保険会社のウェブサイトなどで確認する必要があります。

対物賠償責任保険の補償対象になる損害は「直接損害」と「間接損害」の2種類です。

直接損害とは、自動車事故で壊れた自動車や建物、ガードレールの修理費用などを負担したことで生じる損害のことです。一方、間接損害とは、自動車事故で物や建物が壊れたことにより、間接的に受けた損害のことをいいます。たとえば、店舗が破壊され営業が一定期間できない場合の休業にともなう逸失利益や、代車費用などがこれにあたります。

対物賠償責任保険の補償対象になる損害とは他人の物に与えた損害です。したがって、ご自身や家族の物に損害が生じた場合は補償対象になりません。以下のような場合が、対物賠償責任保険の補償対象となります。

対物賠償責任保険の例

たとえばお店の駐車場に自動車を停車する際、停車していた他人の自動車にぶつけた場合は、相手には過失がなくご自身の過失割合が100%になるため、相手の車の修理費用の全額を補償する必要があります。対物賠償責任保険に加入している場合には、この損害が補償されます。

ただし、対物賠償責任保険の保険金額に上限を設定している場合には、補償を受けられるのは上限額までです。また修理費用が時価額を超える場合は、受け取れる保険金額は時価額までです。詳しくは次の項でご説明します。

対物賠償責任保険の保険金額は、契約者がその上限額を設定することができます。では、保険金額はいくらに設定するのがよいのでしょうか?

参考として、近年の対物事故の高額賠償判例をご紹介しましょう。

以下の表のとおり、物損事故を起こすと高額な損害賠償金を求められるケースがあります。電車との接触事故などでは、1億円を超える多額の賠償金の負担が発生しています。

| 対物事故の高額賠償判決例 | |||||

|---|---|---|---|---|---|

| 認定総損害額 | 裁判所 | 判決年月日 | 事故年月日 | 損害物件 | |

| 2億6,135万円 | 神戸地裁 | 1994/7/19 | 1985/5/29 | 積荷(呉服・洋服・毛皮) | |

| 1億3,450万円 | 東京地裁 | 1996/7/17 | 1991/2/23 | 店舗(パチンコ店) | |

| 1億2,036万円 | 福岡地裁 | 1980/7/18 | 1975/3/1 | 電車・線路・家屋 | |

| 1億1,798万円 | 大阪地裁 | 2011/12/7 | 2007/4/19 | トレーラー | |

| 1億1,347万円 | 千葉地裁 | 1998/10/26 | 1992/9/14 | 電車 | |

※「認定総損害額」とは、被害者の損害額(弁護士費用などを含む)をいい、被害者の過失相殺相当額を控除する前の金額をいいます。

出典:損害保険料算出機構 自動車保険の概況(2022年度版)

対物賠償責任保険では、上のような高額な損害賠償請求を負うリスクに備え、保険金額は「無制限」に設定することができます。仮に、保険金額に上限を設定している場合には、上限額を超えた損害賠償請求金額はご自身で負担しなければいけません。しかし、「無制限」にすることによって、たとえ損害額が高額になったとしても補償を受けることができます。

ただし、保険金額を「無制限」に設定すれば、上限額を設定した場合よりも保険料は高くなります。しかし、対物賠償が必要になった場合に巨額の賠償責任を負うリスクを踏まえて、保険金額は「無制限」に設定しておくことをおすすめします。

たとえ契約車両の事故で他人の自動車や物を損壊させたという場合であっても、対物賠償責任保険補償の対象外になるケースもあります。

具体的には「保険会社が定める免責事項に該当する場合」と「修理費が時価額を超える場合」の2つに該当する場合には、対物賠償責任保険の保険金は受け取れず、損害賠償金の支払いは自己負担となります。

損害が生じた理由が保険会社の定める免責事項に該当する場合、補償は受けられません。免責事項は保険会社によって異なりますので、保険に加入する際にはパンフレットや約款、各保険会社のウェブサイトをよく確認しておきましょう。一般的に対物賠償責任保険の免責事項とされているのは、以下の事項です。

地震や噴火またはこれらによる津波によって生じた損害や、台風、洪水、高潮によって生じた損害は、対物賠償責任保険で補償されないため、補償が必要と思われる方は、車両保険や身の回り品の損害を補償する保険などを、対物賠償保険に加えて契約することが必要になります。ただし、自然災害の種類によっては補償できないこともあるため、保険会社に確認するとよいでしょう。

対物賠償責任保険で補償対象外となる例

対物賠償責任保険で保険金が支払われるのは「時価額まで」となります。時価額とは、現時点の自動車の金額から、経年劣化や使用により消耗した分を差し引いた市場販売価格相当額のことをいいます。

時価額は年々減っていきますので、自動車事故の相手方の自動車修理費が時価額を超えてかかってしまう場合もあり得ます。その場合、時価額を超える金額は補償されません。したがって、仮に保険金額を無制限に設定している場合でも、無制限という言葉どおりに保険金がいくらでも出るわけではないことを認識しておきましょう。

なお、保険会社によっては、対物賠償責任保険で補償されない金額をカバーする「対物超過特約」を付帯できる場合があります(保険会社によっては、自動付帯される場合もあります)。この特約は、相手方の自動車に時価額を超える修理費用が発生した場合に時価額までの金額を補償するものです。50万円を限度額として保険金を上乗せできる場合や無制限の場合など、補償金額は保険会社によって異なります。

自動車事故により他人の自動車や物を損壊させ、対物賠償責任保険を利用して保険金を受け取ると、一般的に「3等級ダウン事故」※に該当するため、自動車保険の等級が3つ下がります。

等級とは、契約者の事故歴の有無や事故の内容や回数に応じて、保険料を算出する制度であり、数字が上がるほど、保険料の割引率も上がるしくみです。したがって、対物賠償責任保険を利用すると、自動車保険の契約を更新したときに等級が下がってしまい、保険料が高くなります。

なお、対物賠償責任保険を利用する場合に注意しておきたいのは、損害賠償額が大きいときには、最終的に保険料が高くなったとしても保険金を受け取る方が全体として自己負担が少なく済む可能性がある点です。反対に、損害賠償額が小さい場合には、対物賠償責任保険を使わず自己負担で賠償費用を払う方が、保険料が上がらずに済んで負担が軽く済む場合もあります。

※事故の状況などによっては、1等級下がる「1等級ダウン事故」や自動車保険を使っても等級に影響がない「ノーカウント事故」もあります。

加入義務のある自賠責保険では、対物賠償が補償の範囲に含まれません。万が一事故などを起こして対物賠償が必要になった場合に備えるためには「対物賠償責任保険」に加入しておく必要があります。

自動車を運転していれば、どんなに安全運転を心掛けていても事故が起きてしまう可能性はあります。事故を起こすと高額な賠償金の支払いが必要になるケースも想定されますので、保険金額は無制限に設定した上で、対物賠償責任保険に加入することを検討しましょう。

株式会社アスト 代表取締役

対物賠償責任保険で補償対象外(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

http://www.asut.jp/

【保有資格】

対物賠償責任保険で補償対象外(CFP®)、1級ファイナンシャル・プランニング技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問い合わせください。

※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度にもとづくもので、全ての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年10月24日)

2209637-2309

最短5分から

1番安い自動車保険を見つけよう!