※このサイトは楽天インシュアランスプランニング株式会社が運営し、掲載する保険会社に一括して見積もりを依頼するサービスを提供しています。

(公開日:2022年11月30日)

自動車事故を起こした場合には、事故相手やご自身だけでなく、同乗者もケガをする可能性があります。事故相手やご自身への補償だけでなく、同乗者がどのような補償を受けることができるのか気になっている方がいるかもしれません。

自動車の任意保険には、事故相手の運転者や同乗者の友人、歩行者などの他人が亡くなった場合やケガをした場合に補償が受けることができる「対人賠償責任保険」がありますが、補償内容や範囲について正しく理解しておかないと、いざ保険を使おうとしたときに期待した補償を受けられないということもあり得ます。

この記事では、自動車事故でケガをしたときに備える「対人賠償責任保険」についてわかりやすく解説するとともに、「人身傷害保険」「搭乗者傷害保険」との違いやポイントについてもご紹介します。

自動車保険には法律で加入が義務付けられている「自賠責保険」と自分の意思で加入を決めることができる「任意保険」の2種類があります。どちらも、自動車事故で他人を死傷させ、法律上の損害賠償責任を負うことになったときの補償を受けることができます。ただし、自賠責保険では支払われる保険金額に上限があり、損害賠償額が高額になった場合でも上限を超える額は支払われません。

任意保険の場合は、「対人賠償責任保険」で他人を死傷させた場合の法律上の損害賠償に備えることができます。1回の自動車事故につき、事故の相手1名ごとに保険金額を限度に自賠責保険などで支払われるべき金額を差し引いた保険金が支払われます。歩行者や相手の車の運転手だけでなく、相手の車の同乗者がケガをした場合についても基本的に対人賠償責任保険の補償対象です。

対人賠償として支払われる金額の違い

※(傷害の場合) 120万円まで (死亡の場合)3,000万円まで (後遺障害)4,000万円まで

一般的に、対人賠償責任保険は治療費や通院交通費、葬儀費⽤、慰謝料、逸失利益などが補償対象になり、示談や訴訟・裁判上の和解・調停・仲裁に要した費用なども補償対象になります(ただし、補償内容は保険会社によって異なる場合があるため、実際に対人賠償責任保険を付帯する場合は契約内容を確認するようにしましょう)。

自動車事故を起こすと損害賠償額が高額になる場合があり、自賠責保険だけでは補償が不十分になる場合があります。自賠責保険の限度額を超えた部分を補うには、任意保険に対人賠償責任保険を付帯しておく必要があります。

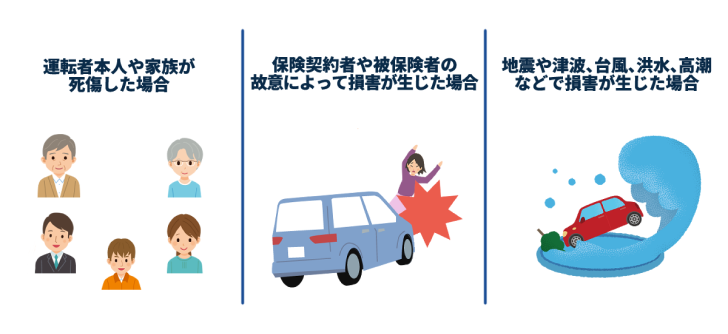

対人賠償責任保険では、ご自身の車の同乗者が亡くなった場合やケガをした場合も基本的に補償対象になります。しかし以下のようなケースは、同乗者が亡くなった場合やケガをした場合でも一般的に補償の対象外です。

対人賠償責任保険で補償されないおもなケース

対人賠償責任保険の補償対象者は運転者本人と家族以外の方、つまり「他人」です。自動車事故を起こした本人や同乗者である家族がケガをして治療費がかかっても保険金は支払われません。したがって、自動車事故の際の同乗者が「他人」である場合には、対人賠償責任保険で補償されます。

また、モラルリスクの問題が生じるために、故意で自動車事故を起こし損害が生じた場合も補償の対象外です。

そして地震や津波、台風などが原因で損害が生じた場合も、一般的に対人賠償責任保険では補償の対象外になります。このような不可抗力で他の人と衝突した場合には、対人賠償責任保険の対象にはあたりません。

対人賠償責任保険と混同されがちな任意保険の補償として「人身傷害保険」と「搭乗者傷害保険」があります。いずれもご自身や同乗者が死傷した場合の補償ですが、対人賠償責任保険とはどのような点が異なるのでしょうか?

「人身傷害保険」はご自身や同乗者が亡くなった場合やケガをした場合に、過失割合に関係なく治療費や休業補償、精神的損害などを補償する保険で、「契約時に定めた保険金額の範囲内」で、保険会社の定める基準・計算方法に基づいて計算された損害額が支払われます。

一方の「搭乗者傷害保険」はご自身や同乗者が亡くなった場合やケガをした場合や後遺障害などを負った際に、「契約時にあらかじめ定めた金額」が支払われる定額タイプの保険です。

人が亡くなった場合やケガをした場合に補償を受けることができる点では対人賠償責任保険にそれぞれ似ていますが、おもに次の2点で違いがあります。

「対人賠償責任保険」と「人身傷害保険」「搭乗者傷害保険」のそれぞれの違いを理解したうえで各自動車保険をうまく組み合わせると、対人賠償責任保険では補償対象外になる「ご自身の家族が同乗者として交通事故の被害にあうケース」にも備えることができます。

誰かが亡くなった場合やケガをした場合した場合にどの範囲の方まで補償の対象になるのか、「対人賠償責任保険」「人身傷害保険」「搭乗者傷害保険」で異なります。

| 対人賠償責任保険・人身傷害保険・搭乗者傷害保険の補償対象者 | |||

|---|---|---|---|

| 対人賠償責任保険 | 人身傷害保険 | 搭乗者傷害保険 | |

| 事故に巻き込まれた歩行者 | ○ | × | × |

| 自分の車の搭乗者※1 | △※2 | ○ | ○ |

| 相手の車の搭乗者※1 | ○ | × | × |

・補償内容は保険会社や保険商品によって異なる場合があります。

※1 「搭乗者」とは運転者を含む同乗者全員を指します。

※2 同乗者が配偶者や子どもなど家族の場合は補償対象外となります。

「人身傷害保険」や「搭乗者傷害保険」では、契約車両に搭乗中の方全員が補償対象になり、同乗者が家族の場合でも補償対象です。一方で「対人賠償責任保険」では、相手の車に乗っていた方や歩行者、同乗者なども補償対象になります。しかし前述のとおり、配偶者や子どもなどの家族は補償の対象外です。

なお、「人身傷害保険」には一般的に2種類のタイプがあり、契約車両に搭乗中の事故のみが補償対象になるタイプと、その他の事故も補償対象になるタイプがあります。後者のタイプであれば、知人の車など契約車両以外の車に搭乗していたときや歩行中に自動車事故に巻き込まれたときも補償を受けられます。

「対人賠償責任保険」「人身傷害保険」「搭乗者傷害保険」では、支払われる保険金額の考え方が次のように異なります。

| 対人賠償責任保険・人身傷害保険・搭乗者傷害保険の保険金の支払い方法 | |||

|---|---|---|---|

| 対人賠償責任保険 | 人身傷害保険 | 搭乗者傷害保険 | |

| 支払われる保険金額の考え方 | あらかじめ決めた保険⾦額を限度に支払われる。 ※自賠責保険などで支払われるべき部分を除く。 |

過失割合にかかわらず、保険金額を上限とした実際の損害額が支払われる。 | 契約時に決めた金額が支払われる。 |

※補償内容は保険会社や保険商品によって異なる場合があります。

「対人賠償責任保険」では、過失割合などをもとに算定される損害賠償責任の金額が保険金額の計算基準になりますが、「人身傷害保険」では、過失割合にかかわらず実際の損害額が保険金額を限度に補償されます。一方で、「搭乗者傷害保険」では契約時に決めた金額の保険金が支払われるため、実際の賠償額や損害額は関係ありません。

また、保険金が支払われるタイミングについても異なります。

「対人賠償責任保険」や「人身傷害保険」では、損害額や実損額などが確定した後でないと保険金の支払いができませんが、「搭乗者傷害保険」では、補償対象であれば自動車事故後にすぐに保険金の請求手続きができ、スピーディな対応を期待できます。ただし賠償額や損害額が高額な場合でも契約時に決めた金額しか支払われないため、保険金額を超える額はご自身で負担することになります。

自動車保険は、補償内容や保険料が保険会社によって異なる場合があります。自動車保険へ加入する際には、複数の保険会社の商品を比較したうえでどの保険会社に加入するか決めるとよいでしょう。

その際、各保険会社で個別に見積もりをとることもできますが、自動車保険の一括見積もりサイトを使えば、複数の保険会社をまとめて比較でき便利です。補償内容や保険料をひと目で比較できてわかりやすいため、保険選びで悩んだ場合には一括見積もりサイトを活用することをおすすめします。

自動車保険には「自賠責保険」と「任意保険」の2つに大きく分かれますが、自賠責保険の対人賠償だけでは、補償が不十分になる場合があります。自動車事故を起こすと賠償額が高額になる場合があるため、十分な補償を受けることができるように任意保険の対人賠償責任保険に加入しましょう。とはいえ、「対人賠償責任保険」では、自動車事故によって他人にケガをさせてしまったり死亡させてしまったりした場合に備えることはできますが、家族は一般的に補償の対象外です。

対人賠償責任保険に加えて人身傷害保険や搭乗者傷害保険に加入しておけば、同乗者である家族が亡くなった場合やケガをした場合に補償を受けることができます。自動車保険の種類によって補償対象になる方の範囲が異なるため、違いを正しく理解したうえで加入する任意保険を選ぶようにしてください。

株式会社アスト 代表取締役

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター。大手生命保険会社に12年勤務後、2003年にファイナンシャルプランナーとして独立。2007年に株式会社アストを設立。現在、「わくわくの明日と共に」をモットーに、子育て世代、リタイア世代のライフプラン作成や家計相談、相続相談などのコンサルタントとして活動中。また、各種マネー講座の講師や執筆も担当。2015年度金融知識普及功労者として金融庁・日本銀行から表彰を受ける。

http://www.asut.jp/

【保有資格】

ファイナンシャルプランナー(CFP®)、1級FP技能士、相続診断士、終活カウンセラー、住宅ローンアドバイザー、住宅建築コーディネーター

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

※このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。

※税制上・社会保険制度の取扱いは、このページの掲載開始日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

(掲載開始日:2022年11月30日)

2210666-

2310

最短5分から

1番安い自動車保険を見つけよう!