一番安い

自動車保険が見つかる!

比較して検討できる!

大手ネット自動車保険をまとめて

見積もりできます。

無料一括見積もりスタートボタンを押すと株式会社ウェブクルーが提供する「保険スクエアbang! 自動車保険 一括見積もり」へ遷移します。当サイトにて提供する自動車保険一括見積もりサービスについては2023年3月30日より株式会社ウェブクルーが提供するサービスを利用して提供しております。

「保険スクエアbang! 自動車保険 一括見積もり」で見積もり依頼できる一部保険会社のロゴを掲載しています。

2023年3月1日(水)00:00~(毎月開催)

※予告なくキャンペーンを終了する場合がございますので、予めご了承ください。

【PRESENT1】

見積もり&アンケート回答いただいた方全員に選べるプレゼント

※下記のいずれか1つ

-

【お持ち帰り限定】

対象のハーゲンダッツ

(税込351円)いずれか1つ -

サーティワン アイスクリーム

レギュラー

シングルギフト券 -

千葉県産

コシヒカリ

1等米 750g

【PRESENT2】

さらに、見積もり&アンケート回答いただいた方の中から

抽選で毎月2名様に

「Nintendo Switch(有機ELモデル)ホワイト」プレゼント

-

Nintendo Switch

※Nintendo Switchのロゴ・Nintendo Switchは任天堂の商標です。

現在、Wプレゼントキャンペーンを実施中です。

【PRESENT1】見積もりいただいた方全員に下記のいずれか1つお好きなプレゼントをお選びいただけます。個性的な風味を持ち、厳選した素材と徹底した製造へのこだわりのある「【お持ち帰り限定】対象のハーゲンダッツ(税込351円)いずれか1つ、または「サーティワン アイスクリーム レギュラーシングルギフト券 」、そして、粘りが良くてほのかな甘さが魅力の「千葉県産コシヒカリ1等米750g」です。

【PRESENT2】さらに、見積もりいただいた方の中から抽選で毎月2名様に「Nintendo Switch(有機ELモデル)ホワイト」をプレゼントします。

プレゼントの条件は、自動車保険の見積もり依頼の完了後、見積もり依頼完了画面に表示されるアンケートへのご回答です。アンケートの内容は、自動車に乗る頻度やその他保険への興味などに関するものなど、簡単にご回答いただける内容となっています。

アンケートの最後に【PRESENT1】を選択する項目があるので、ご希望のプレゼントをお選びください。【PRESENT1】はアンケート回答完了日の翌月末頃(千葉県産コシヒカリ1等米750gは翌月~翌々月上旬まで)に到着予定となっております。【PRESENT2】はアンケート回答完了日の翌月末頃までに当選者2名様のみ到着予定です。なお、キャンペーンのプレゼント対象としていくつかの条件がございますので、必ず以下のキャンペーン詳細をご確認ください。

- キャンペーン詳細

楽天自動車保険

一括見積もりが選ばれる理由

自動車保険一括見積もりを

ご利用

いただき保険会社を

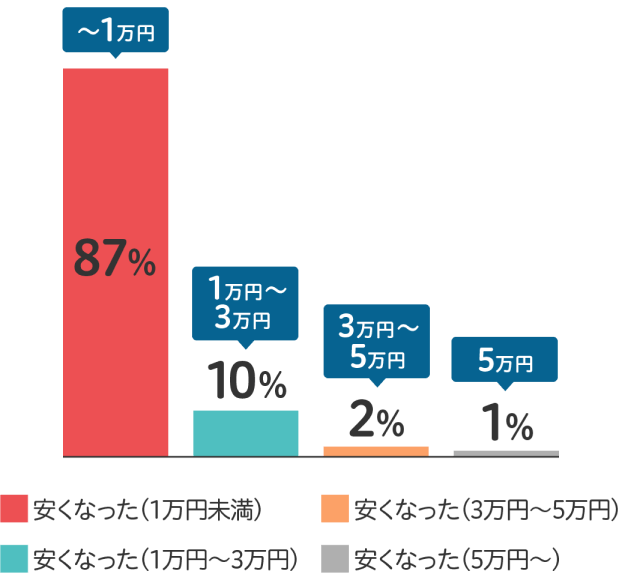

切り替えた方の

69%が

「保険料が安くなった」と回答

アンケート集計結果2021年2月

(対象期間2020年1月~12月)

楽天保険一括見積もりサービス調べ

(有効回答者数:511件/「安くなった」回答者数:353)

大手ネット自動車保険を

厳選して一括見積もりできる!

利用者様から「保険料が安くなった」と評価の高い複数のネット型自動車保険を取扱う保険会社に対し、一括で見積もり依頼ができるサービスです。加入する保険について比較しながらよく検討したいものの、そもそもどのような保険会社があるのかよくわからないといった場合にも気軽にご利用いただけます。個人情報などの入力が一度で済むため、何度も情報を入力する手間がかかりません。保険会社によって見積もり結果通知手段は異なりますが、メール見積もりの場合は最短で見積もり当日、郵送の場合は1週間程度で結果が届くため、急いで保険を検討したいと考えている方にも安心です。

見積もり結果には各保険会社のHPで詳細な内容を確認するためのIDやパスワードが記載されているので、ご確認ください。

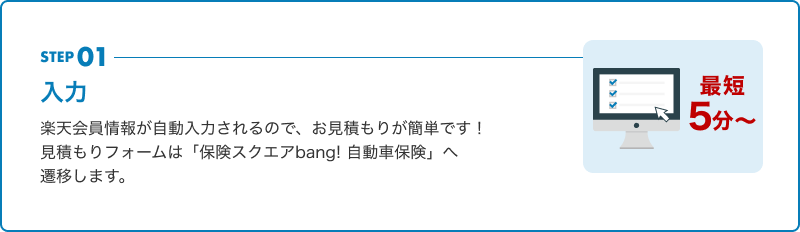

楽天IDログインで

最短5分からカンタン入力

楽天に会員登録いただいている方なら楽天IDでログインが可能となっており、最短5分程度の入力で見積もり依頼が可能です。ログイン後は現在加入している保険に関する情報をご入力ください。登録済みの楽天会員情報については自動で入力されるため、各項目を入力する手間も最小限に抑えることができます。運転者の情報や保険契約者の情報を入力すると見積もり可能な保険会社が表示されます。入力内容のご確認後に「お見積もりを受け取る」をクリックいただくだけで完了です。

楽天会員に聞きました!

自動車保険満足度ランキング

実際に楽天自動車保険一括見積もりサービスを利用された方による

いろんな視点ランキングをまとめました。

事故対応ランキング

保険料ランキング

サービスランキング

※2022年1月1日~2022年12月31日の楽天自動車保険一括見積もりサービスご利用者さまのうち、アンケートに回答いただいた7,673名が調査対象

※ソニー損害保険株式会社については、ランキング作成当時、楽天自動車保険一括見積もりサービスに参加していないため、本ランキングには反映されておりません。

満足度ランキング一覧をチェック

自動車保険見積もりから

ご契約までの流れ

見積もり前に、運転免許証・現在加入中の自動車保険証券・車検証・積算走行距離計の値を

ご用意いただくとスムーズです。

見積もり後、お電話での営業等は行っておりませんのでご安心ください。

自動車保険の基礎知識

自動車保険とは?

例えば事故を起こしてしまったとき・・・

ケガなどの治療費、破損物の弁償代、車の修理代など、いろいろとお金がかかります。

そんな、自動車の利用に際して起こりうる損害を補償してくれる強い味方が、自動車保険です。

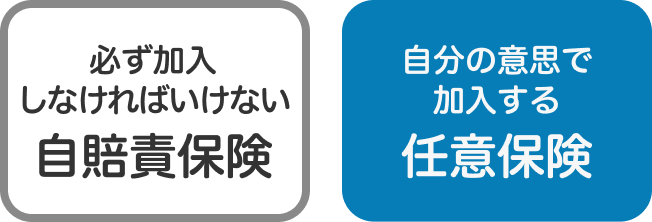

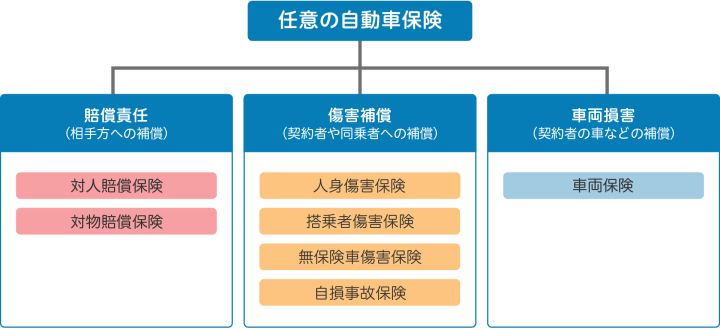

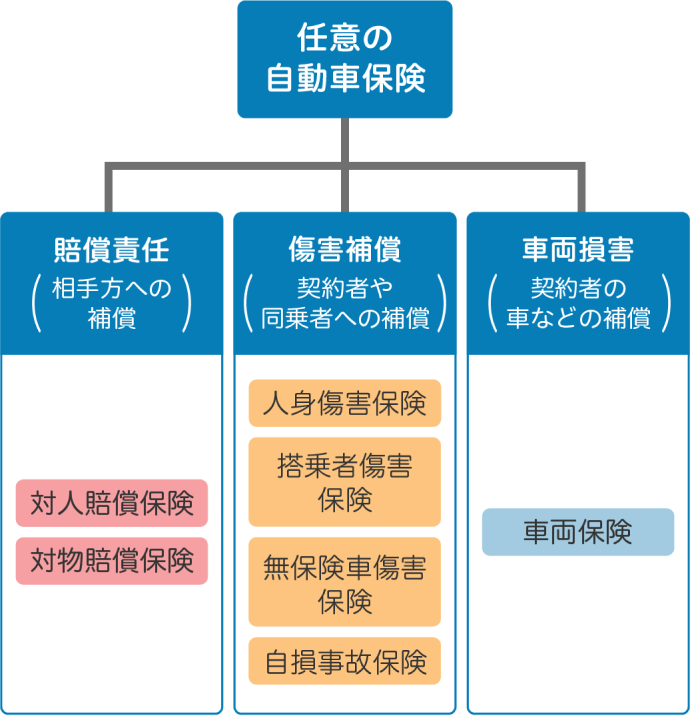

自動車の保険は

大きく2種類からできています。

そして、今回、比較・検討しながら保険選びしていくのが、任意の自動車保険です。

知って得する!自動車保険コラム

- 自動車保険の選び方 どんな補償がよい?選ぶポイントは?

- 補償や保険料の抑えるポイントを解説

- 車両保険は本当に必要?

- 保険金額の決め方や補償範囲についても解説

- 保険会社の「事故対応」に違いはあるの?自動車保険選びへの影響は?

- 事故対応力から見た選び方を解説

- 自動車保険の保険料の相場は?

- 保険料に影響を与える要素を解説

よくあるご質問

-

自動車保険とは?

-

自動車保険とは、万が一の事故の際に発生する損害を補償する保険のことです。自動車保険には、自動車を使用する際に必ず契約しなければならない強制保険である自賠責保険(自動車損害賠償責任共済)と、加入が強制ではない任意保険の2種類に大別されます。単に自動車保険という場合は任意保険を指すのが一般的で、任意保険では自賠責保険では十分に補償されない部分に手厚く備えることが可能です。自動車事故を起こした際に自賠責保険で対応できるのは、相手方への対人賠償保険のみとなっています。

そのため、相手の自動車を修理する費用や、自分がケガをしてしまった場合等の補償がありません。任意保険の加入は強制ではありませんが、自動車事故の中には自分が十分に注意していても巻き込まれてしまうケースもあります。自分が事故を起こしてしまった時、相手からの損害賠償請求に、金銭的な対応を可能とするためにも加入を検討しましょう。 -

ネット自動車保険は安くておすすめ?デメリットは?

-

通販型やダイレクト型とも呼ばれる自動車保険は、ネットでダイレクトに保険の販売をすることから、店舗の運営費用と人件費も発生しません。そのため対面販売と比較すると、経営負担が少ないので、コストを抑えて保険が販売されています。「事故対応が心配」と感じる方もいるかもしれませんが、保険会社への連絡を代理店が行うか、直接行うかの違いで、事故対応の流れは同じです。ただし、直接保険会社に連絡をする場合は、保険の概要を自分で理解する必要があります。

先述したように、ネット自動車保険が安いのは店舗経費などを抑えられる分、保険料を安く設定しているためです。サービス品質を落としているから保険料が安いわけではありません。デメリットとしておさえておきたいのが、直接担当者と顔を合わせて話ができる従来からの代理店型と異なり、対面での対応ができないことが挙げられます。ただ、わからないことがあった際にはコールセンターに電話で質問が可能です。電話で不安や疑問を解消したうえで検討できるので、対面型ではないからといって不安を感じる必要はありません。

-

自動車保険料を安くしたいが、どうすればいいですか?

-

自動車保険料安くするには次のような方法があります。

- ■割引制度を活用する

- 各保険会社で様々な割引制度が用意されているため、条件を満たすものがあれば活用することにより自動車保険料を安く抑えられます。例えば、インターネットを通して契約した場合に適用されるインターネット契約割引や、ゴールド免許(優良運転者免許証)の場合に保険料が割引されるゴールド免許割引、エコカーで保険に加入した際に適用されるエコカー割引など、割引の種類は実に豊富です。各保険会社の割引については契約を検討している保険会社にご確認ください。

- ■補償対象のドライバーを限定する

- 自動車保険で補償される範囲を広くするほど保険料が高くなるため、運転する人が限定されている場合は、保険の対象となる運転者を「本人だけ」に限定することで保険料を抑えることが可能です。もし、ほぼ運転するのは自分だけであるものの、ごくたまに友人が運転することもあるといった場合は、その時だけ補償期間が1日限りの短期自動車保険や、1日自動車保険と呼ばれるものに加入したほうが安く済むこともあります。

- ■保険料の安い保険会社を選ぶ

- 保険会社によって保険料は異なるため、自分が求めている補償内容・条件を満たす保険会社を比較し、保険料が安いところに加入することをおすすめします。各保険会社の保険料を比較する際には、複数社にまとめて見積もり依頼ができる一括見積もりサービスを活用すると便利です。また、現在不要な補償プランに入っているのであれば、その契約自体を解約したり、特約の解約や減額(一部解約)するという選択肢もあります。

- ■車両保険の免責金額を高くする

- 自動車保険を契約する際に車両保険にも加入した場合、車両保険の免責金額を高めに設定するのも保険料を抑えるポイントです。免責金額とは、車両保険を利用する際、自己負担する金額のことをいいます。例えば、30万円の修理費用がかかる場合、免責金額をゼロにしておくと30万円全額が保険会社から支払われるのですが、免責金額を10万円程度に設定し、残りの20万円を保険会社から支払ってもらうように契約しておくと、その分の保険料を抑えることができます。

-

プレゼントはいつ頃届きますか?

-

■【お持ち帰り限定】対象のハーゲンダッツ(税込351円)いずれか1つ

アンケート回答完了日の翌月末頃までに到着予定です。見積もりフォームでご登録いただいたメールアドレスへ、メールにてお送りいたします。

※チケットにはプレゼント到着月の翌月末までの引換期限があります。引換期限を過ぎたチケットは無効となりますのでご注意ください。■サーティワン アイスクリーム レギュラーシングルギフト券

アンケート回答完了日の翌月末頃までに見積時にご登録いただいたメールアドレスあてにデジタルギフトを送付予定です。

■千葉県産コシヒカリ1等米750g(約5合)が対象の方

アンケート回答完了日の翌月~翌々月上旬までに見積時にご登録いただいた住所に到着予定です。

※到着予定日を過ぎてもプレゼントが到着しない場合、プレゼント対象外の条件に該当している可能性がありますので、ご確認ください。■「Nintendo Switch(有機ELモデル)ホワイト」

当選された方には、アンケート回答完了日の翌月末頃までに見積もりフォームにご登録いただいた住所へお送りいたします。

-

キャンペーン対象外(プレゼントの付与対象外)になりました。どうしてですか?

-

以下に該当される場合は、キャンペーンのプレゼント対象外となります。

-

楽天会員でない場合。

※楽天会員のみがキャンペーンのプレゼント対象です。非会員の方は事前に楽天会員登録が必要です。

- 見積もり条件が保険会社の見積もり基準と合致せず見積もりできなかった場合。

- 同一人物から、または同一世帯によるお見積もりであると弊社が判断した場合、過去6ヶ月(183日)以内に当サービスのキャンペーン対象になっている方はキャンペーンの対象外。

- ご登録頂いたメールアドレス及び住所に見積もりをお届け出来ない場合。

- 住所が正しく入力されていない場合(建物名が正式名称でない、建物名がない、部屋番号がないなど)。

- 誤入力・虚偽・重複など弊社が見積もり依頼内容として相応しくないと判断する内容である場合。

- ブラウザのクッキー・JavaScriptの設定を有効にされていない環境でご利用された場合。

- 見積もり完了画面に表示されるアンケートにてプレゼントの選択を行わずページを閉じた場合。

-

楽天会員でない場合。

-

車両保険は必要なのか

-

車両保険に加入しておくと、事故で自分の車が損害を被ったり、その結果買い替えが必要になったりした際に補償を受けることができるため、金銭的な負担が軽減されます。ただし、任意保険に加入する際に必ずしも車両保険に入る必要はないため、加入するべきかどうかは人によって考え方が分かれるポイントですが、車を運転している以上、事故を起こしてしまった時や、事故に巻き込まれてしまった時のことも視野に入れ、十分に検討をしましょう。

まだローンが残っている途中で車を全損させてしまった場合は一括返済を求められることもあります。その中で車を買い換える費用を捻出するのは難しい方もいるでしょう。こういった場合でも車両保険に加入しておけば保険金が支払われるため、ローン残債分の清算や新しい車を購入する資金に充てることが可能です。また、免許を取ったばかりの方や、運転が得意ではない方も車両保険に加入しておくと安心できます。万が一の事態を考えるのなら、車両保険を加入することをおすすめいたします。

-

自動車保険の等級って何?

-

等級とは、契約者の事故歴に応じて1~20等級まで(一部の会社では22等級まで)リスクを区分した仕組みのことをいいます。保険料の金額を決定するために使われる制度であり、等級が上がればそれだけ事故リスクが低いと判断され、保険料が安くなるのが特徴です。一般的には、初めて自動車保険に加入する際、6等級からのスタートとなります。等級が変わるのは、契約の更新手続きの際であり、自動車保険を一年間使わなかった場合、翌年度は等級が1等級上がる仕組みです。しかし、交通事故を起こして自動車保険を使った場合には、翌年の等級が下がり、更新後の保険料は高くなります。

また、等級によって割引率が設定されており、事故率が低いと考えられる人(等級の数字が大きい)は割引率が高くなる仕組みです。等級がダウンした場合は、割引率も下がるため、保険料が高くなってしまいます。ポイントとなるのは交通事故を起こしたかどうかではなく、保険を使ったかどうかとなるため、交通事故を起こしても保険を使わなければ等級に影響はありません。

- ■事故の内容

- 事故の内容により、ノーカウント事故、1等級ダウン事故、3等級ダウン事故に分かれます。ノーカウント事故とは、保険を使っても無事故と同じように翌年度1等級上がる事故のことです。例えば、自分や家族がケガをして人身傷害保険、搭乗者傷害保険、無保険車傷害保険などを使用した場合に該当します。1等級ダウン事故とは、事故1件につき1等級ダウンするもので、台風や落書き、飛来物などで車両が破損して車両保険を使用した場合などに該当するものです。3等級ダウン事故とは、ノーカウント事故、1等級ダウン事故以外の事故に適用されるもので、事故1件につき3等級ダウンします。

- 他人を死傷させ対人賠償保険を利用した

- 他人の車に車をぶつけ対物賠償保険を利用した

- 電柱に車をぶつけるなど単独事故により車両保険を利用した

- 当て逃げの被害に遭ってしまい車両保険を利用した

上記のような場合に対象となり、ほとんどの事故が3等級ダウン事故に該当します。

キャンペーン

車検実施でポイントもらえる!キャンペーンにエントリー!

【楽天銀行】口座開設&入金でもれなく1,000ポイントプレゼント!

【楽天競馬】馬券にポイントついてくる!おためしキャンペーン実施中

【楽天生命】保険も楽天!保険料払込みごとに楽天ポイントが貯まります。

お米・洗剤・ベビー用品など日用品をまとめてお届け

全試合配信 今すぐ観よう!

【楽天カード】楽天カード新規入会&利用でポイントプレゼント!

ドライバーのためのマイカー割!簡単登録&お買い物でポイント3倍!他にも特典がたくさん!

【楽天証券・トウシル】桐谷さんのオススメ優待銘柄を発表!楽天、オリックス、ヤマダ電機に注目

【洗車・コーティング】KeePerコーティングだってポイントが付いてお得!

愛車の高額買取は楽天Carオークション!最大1,000社がオークションに参加

【楽天ミュージック】楽天カード/モバイル会員様ならずっと980円▶︎780円!

【Rチャンネル】全て無料の動画配信サービス!楽天IDログインと条件達成で視聴するだけ楽天ポイントが貯まります!

楽天不動産の賃貸や分譲の対象物件にWEB資料請求&ご成約で、楽天ポイントを最大100万ポイント進呈!

【楽天ウォレット】ビットコイン取引をはじめよう!新規口座開設&お取引で500ポイントもらえる

【楽天Carキズ修理】車のキズを修理してポイントもらえる!キャンペーン実施中!

【楽天超ミニバイト】かんたん作業でポイント貯まる!お得で楽しい楽天超ミニバイトをチェック!

【楽天NFT】楽天NFTで時代を先取り!NFTデビューするなら楽天NFT!